또한 저축성수입보험료는 지난 2011년 이후 처음으로 보장성을 밑돌았다.

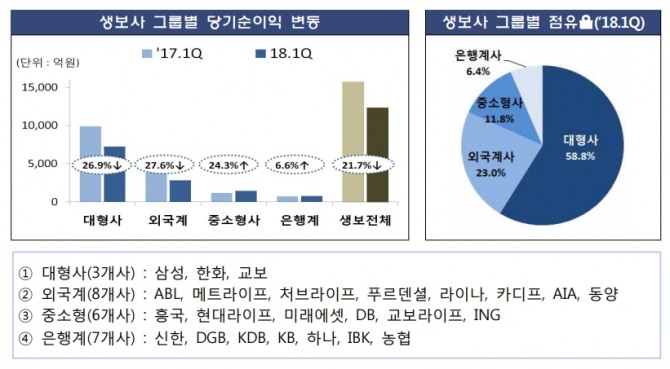

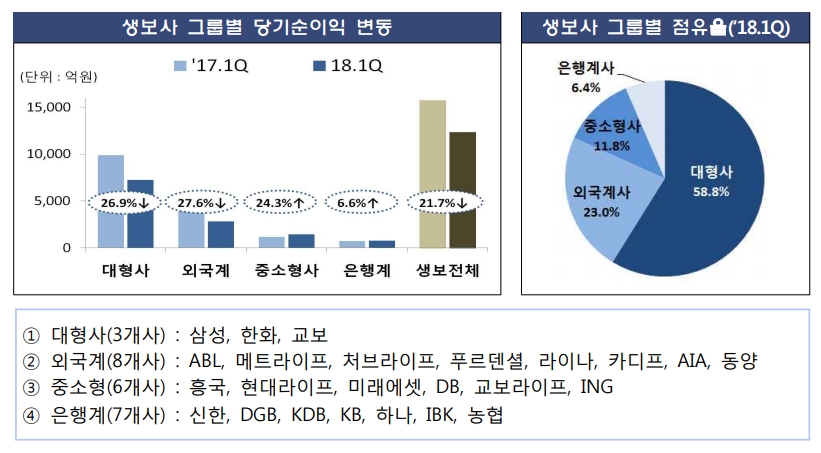

생명보험사를 대형사, 외국계, 중소형사, 은행계로 분류해 살펴보면 대형사와 외국계의 당기순이익은 전년대비 각각 26.9%, 27.6% 감소했다. 반면 중소형사와 은행계는 각각 24.3%, 6.6% 늘었다.

1분기 대형사의 당기순이익은 7245억원, 외국계는 2839억원이다. 중소형사는 1452억원, 은행계는 788억원이다.

전체 생명보험사의 1분기 보험영업손실은 5조7000억원이다. 저축성 수입보험료 감소(-2조7000억원), 숨은 보험금 찾아주기 캠페인 등에 따른 지급보험금 증가(+1조9000억원) 등에 기인하여 전년 동기 대비 5664억원(11.1%) 손실이 확대됐다.

투자영업이익은 6조원으로, 금리 상승에 따른 유가증권 처분·평가이익 감소( 1560억원) 등으로 623억원(1.0%)이 줄었다.

자본 증감 항목(처분시 손익 인식)에 해당하는 매도가능증권평가이익은 2조7000억원 감소했다.

1분기 수입보험료는 26조1154억원이다. 전년동기대비 2조4860억원(8.7%) 줄었다.

비중별로 보장성이 39.4%, 저축성 33%, 변액 19.3%, 퇴직연금·보험이 8.3%다. 신계약보험료(초회보험료) 기준으로 저축성이 40.5%, 변액 28.4%, 퇴직연금·보험 17.7%, 보장성 13.4%다.

IFRS17 등 자본규제 강화에 대비해저축성보험 판매가 크게 줄어든 반면, 보장성 보험의 매출신장은 상대적으로 저조했다.

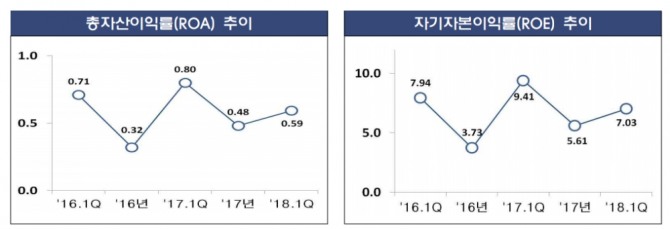

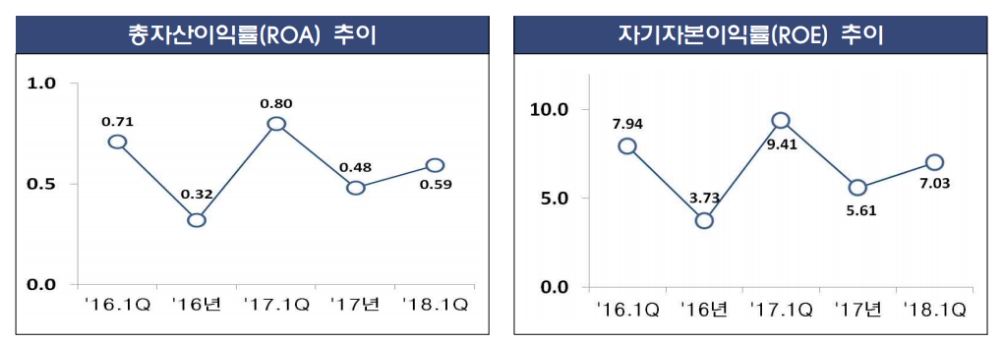

생보사의 수익성 또한 좋지 못했다. 1분기 생보사 총자산이익률(ROA)은 0.59%다. 당기순이익 감소(전년대비 -3416억원) 등의 영향으로 전년동기(0.80%) 대비 0.21%포인트 내렸다.

자기자본이익률(ROE)은 7.03%로 전년동기(9.41%)대비 2.38%포인트 떨어졌다.

유병철 기자 ybsteel@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)