;)

;)

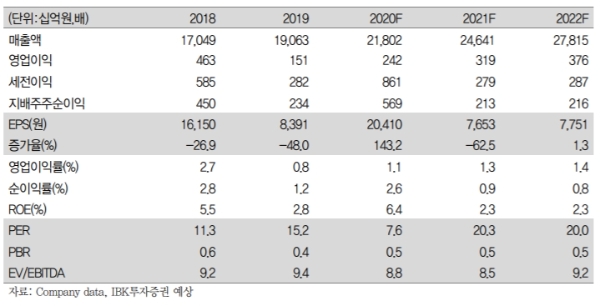

이미지 확대보기

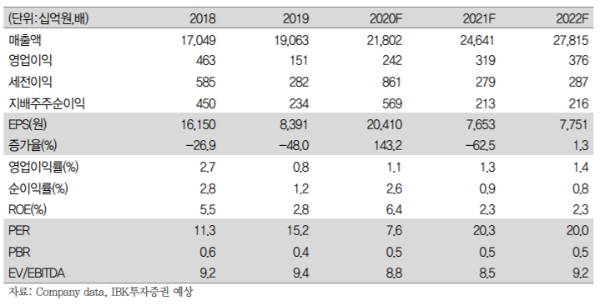

이미지 확대보기

4일 한국거래소에 따르면 이마트 주가는 이날 오전 9시 48분 현재 전거래일 대비 0.68% 오른 14만9000원에 거래되고 있다.

사흘째 오름세다.

외국인 투자자의 경우 메릴린치가 865주를 순매수하고 있다. 이마트 주가는 지난 9월부터 상승세가 뚜렷하다. 지난달 15일 장중 16만2500원까지 오르며 52주 최고가를 갈아치웠다. 그 뒤 차익매물이 나오며 이달에 14만 원선까지 밀리기도 했다.

지난 9월 별도(할인점, 트레이더스, 전문점) 실적은 총매출액 1조5681억 원(+12.1% 전년 대비), 순매출액 1조 4414억 원 (+12.2% )을 기록했다.

차재헌 DB금융투자 연구원은 “트레이더스의 성장이 지속되는 가운데 노브랜드를 중심으로 전문점의 수익성 개선이 기대된다”며 “온라인 식품시장에서 지배력이 강화될 쓱닷컴의 가치를 긍정평가하며 코로나19로 피해를 입은 주요 자회사의 실적은 21년 회복될 것”이라고 내다봤다.

쑥(SSG)닷컴의 성장에 주목해야 한다는 게 증권가의 분석이다.

안지영 IBK투자증권 연구원은 "3분기 연결 자회사 가운데 온라인쇼핑몰인 쑥(SSG)닷컴의 비용효율화도 추정되고, 3분기 이마트의 별도매출 증가는 SSG닷컴의 성장모멘텀도 반영된 것으로 판단된다”며 “앞으로 할인점의 비식품 공간의 센터확장과 자동화를 통해 고성장세를 유지할 것”이라고 말했다.

하 연구원은 “턴어라운드가 가시화 되고 있고 온라인 시장에도 적응을 마쳤다”며 “매수전략을 추천한다”고 덧붙였다.

목표가의 경우 IBK투자증권 20만 원, 하이투자증권, DB금융투자 19만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)