;)

;)

;)

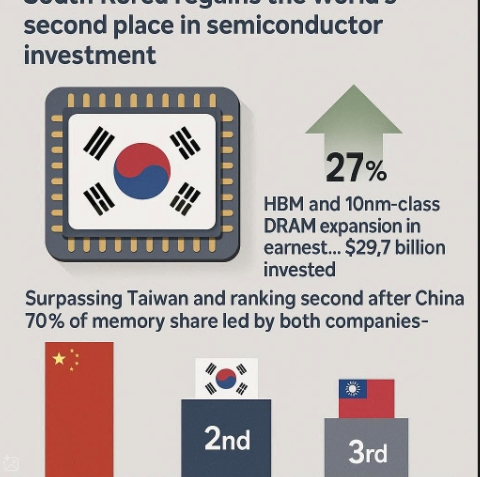

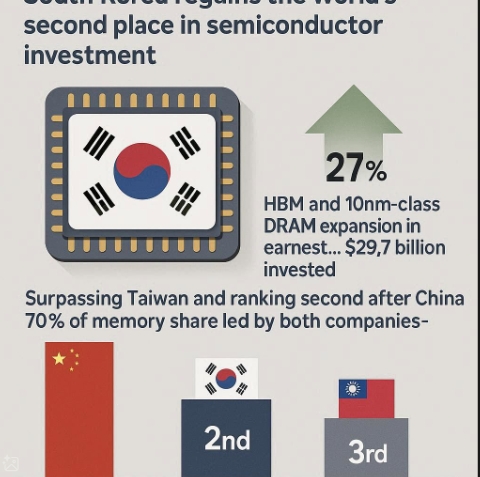

HBM·10나노급 DRAM 증설 본격화…297억 달러 투입

대만 제치고 중국 다음 2위…메모리 점유율 70% 양사가 주도

대만 제치고 중국 다음 2위…메모리 점유율 70% 양사가 주도

이미지 확대보기

이미지 확대보기

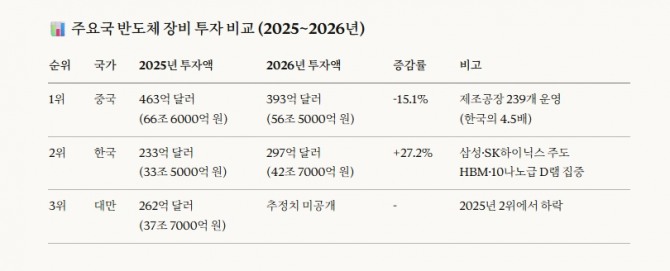

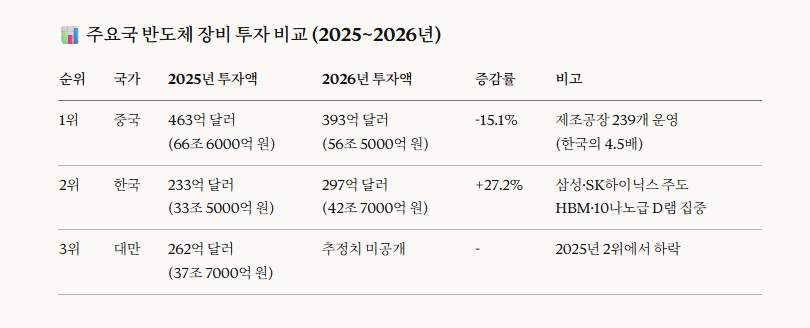

이는 2025년 예상치인 233억 달러(약 33조 원)보다 27.2% 급증한 규모다. 인공지능(AI) 인프라 수요 확대에 따른 메모리 반도체 수요 증가가 투자 반등을 이끌고 있다고 디지타임스가 29일(현지시각) 보도했다.

대만 추월하며 2위 기록

대만은 2025년 약 262억 달러(약 37조 원)를 투자해 세계 2위를 차지했으나, 2026년에는 한국에 밀려날 것으로 보인다. 중국은 2026년 약 393억 달러(약 56조 원)를 투자해 1위 자리를 지킬 전망이다.

반도체 장비 투자는 제조 능력과 향후 생산량을 가늠하는 핵심 지표로 꼽힌다. 증착·노광·식각 장비 등 전공정 장비는 대당 수백억 원에서 수천억 원에 이르는 고가 설비다. 장비 구매 규모가 클수록 첨단 공정 기반 생산능력 확대 가능성이 높다는 의미다.

삼성전자와 SK하이닉스가 2026년 투자 확대를 주도할 것으로 예상된다. 두 회사는 세계 메모리 반도체 시장의 70% 이상을 장악하고 있으며, AI 인프라와 고성능 컴퓨팅 수요 증가에 맞춰 생산능력을 늘리고 있다.

이미지 확대보기

이미지 확대보기

10나노급 첨단 D램 집중 투자

양사는 10나노급 첨단 D램, 특히 5세대(1b)와 6세대(1c) 제품에 투자를 집중할 계획이다. 이들 제품은 고성능 범용 D램과 함께 더욱 진보한 메모리 제품 생산을 뒷받침하기 위한 것이다.

중국도 산업 전략의 일환으로 대규모 반도체 장비 투자를 지속할 전망이다. 중국의 2025년 반도체 장비 투자액은 약 463억 달러(약 66조 원)로 세계 전체의 37.6%를 차지했다. 2025년 말 기준 중국은 239개 반도체 제조 공장을 운영 중이며, 이는 한국의 약 4.5배 수준이다.

글로벌 반도체 시장은 AI 붐에 힘입어 HBM과 첨단 D램 수요가 급증하면서 새로운 성장 국면에 접어들었다. 한국 기업들의 대규모 설비 투자는 이런 시장 변화에 대응하기 위한 전략적 선택으로 풀이된다.

첨단 장비 확보 경쟁도 치열

한편 2026년 반도체 장비 투자에서는 극자외선(EUV) 노광장비 확보 경쟁이 가장 치열할 전망이다. 네덜란드 ASML이 독점 생산하는 EUV 장비는 대당 3000억~5000억 원에 이르는 고가 장비로, 10나노급 이하 D램과 HBM 생산에 필수다. SK하이닉스와 삼성전자는 메모리 사업부 전용 EUV 장비 추가 확보를 서두르고 있다 .

특히 기존 EUV보다 1.7배 정밀한 회로를 구현하는 차세대 '하이 NA EUV' 장비는 대당 6000억 원에 달하지만, 두 기업 모두 이를 구입했다.

HBM 생산에 필수인 TC(열압착) 본더와 FC(플립칩) 본더 등 후공정 장비 수요도 급증하고 있다. 세계 1위 TC 본더 공급사인 한미반도체는 마이크론의 2026년 설비 투자 확대에 따라 수주가 이어질 것으로 예상된다.

이와 함께 하이브리드 본딩, 어닐링, 극저온 식각 등 첨단 공정 지원 장비에 대한 투자도 늘어날 전망이다. 원익IPS, 유진테크, 이오테크닉스 등 국내 전공정 장비 업체와 유니셈, GST 등 인프라 업체, 티씨케이, 하나머티리얼즈 등 부품 업체가 수혜를 입을 것으로 업계는 보고 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com