;)

;)

이미지 확대보기

이미지 확대보기

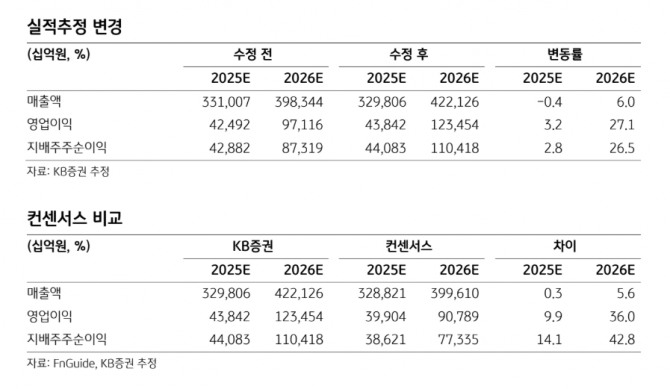

김동원 KB증권 리서치본부장은 “목표주가 상향은 메모리 수요 증가를 반영해 2026년 영업이익을 기존 대비 27.1% 상향한 123조원으로 조정했기 때문”이라며 “2026년 반도체 (DS) 영업이익은 범용 메모리 가격 상승과 고대역폭메모리(HBM) 출하 증가로 4배 증가한 105조원을 예상한다”고 판단했다.

아울러 “과거 반도체 최대 영업이익을 기록했던 2018년 44조5000억원을 2배 상회하며 역대 최대 실적 달성이 전망된다”며 “특히 1월 현재 D램, 낸드 수요는 공급을 30% 이상 상회하고 있는 가운데 삼성전자는 엔비디아, 구글을 비롯한 빅테크 업체로부터 2026년 1분기 HBM4의 최종 품질 승인이 예상돼 2분기부터 HBM 출하량은 급증할 전망”이라고 덧붙였다.

삼성전자 4분기 실적은 매출 90조원, 영업이익 20조3000억원으로 전년 동기 대비 각각 19%, 213% 증가할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

김 본부장은 “2018년 3분기 영업이익 17조5000억원 이후 29개 분기 만에 최대 실적 달성이 기대된다”며 “특히 4분기 반도체 (DS) 영업이익은 메모리 가격 상승(전분기 대비 D램 41%, 낸드 20%)으로 전년 대비 6배 증가한 16조3000억원으로 예상된다”고 내다봤다.

2026년 1분기 영업이익은 전년 대비 4배 증가한 25조2000억원으로 전망되고, 2분기 영업이익은 전년 대비 6배 증가한 29조5000억원으로 추정돼 하반기 분기 영업이익은 평균 34조원에 이를 것으로 추측했다.

김 본부장은 “2026년 삼성전자 영업이익은 D램 가격 상승과 HBM 출하 증가로 123조원을 기록해 전년 대비 약 3배 급증할 것으로 예상된다”며 “특히 삼성전자 HBM4는 엔비디아, 구글의 SiP(시스템인패키지) 테스트에서 최고점을 획득한 것으로 보도돼 올 2분기부터 HBM4 공급 물량은 큰 폭 확대될 전망”이라고 짚었다.

아울러 “구글, 아마존, 마이크로소프트 등 ASIC 업체들의 HBM3E 주문량도 급증하고 있어 2026년 삼성전자 HBM 출하량은 전년대비 3배 증가한 112억Gb, HBM 점유율은 2025년 16%에서 2026년 35%로 2배 확대가 예상된다”며 “최근 주가 상승에도 삼성전자는 경쟁사 평균 대비 44% 할인된 주가순자산비율(PBR) 1.8배를 기록해 전 세계 D램 업체 중에서 여전히 가장 싼 밸류에이션을 나타내고 있어 향후 주가의 상승 여력은 가장 높을 것으로 기대된다”고 덧붙였다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.