이미지 확대보기국내 기업들이 본격적으로 공모 회사채 발행을 준비중이다. 사진=글로벌이코노믹 사진 DB

국내 기업들이 본격적으로 공모 회사채 발행을 준비중이다. 금리 인하가 예상되면서 시장 환경은 우호적이란 평가가 나오고 있지만 올해 만기 도래 물량이 상당한 만큼 수급적으로 어려울 수 있다는 얘기가 나온다. 그만큼 시장 금리 하락이 예상보다 빠르지 않을 수 있다는 설명이다.

2일 금융투자업계에 따르면 이달 국내 주요 기업들이 줄줄이 공모채 발행을 준비중이다. LG유플러스(AA0), CJ제일제당(AA0), 신세계(AA0), 한화에어로스페이스(AA-), 한화솔루션(AA-), 롯데쇼핑(AA-), KCC(AA-), HL만도(AA-), 한화에너지(A+) 등으로 이중 한화에너지를 제외한 여타 기업들은 우량채(AA급 이상)에 속한다.

연초 회사채 시장은 발행자 우위 시장이다. 기관투자자들의 자금이 본격적으로 집행되면서 수요 증가에 따른 금리가 하락하는 경향을 보인다. 또 지난해와 달리 올해 미국이 기준금리를 최대 3차례 인하할 것으로 예상되고 있어 이자수익과 차익(금리하락=채권가격 상승)을 동시에 노리는 물량도 몰릴 것으로 예상된다.

회사채 발행 본격 시작...비우량채 수요 확인 '관심'

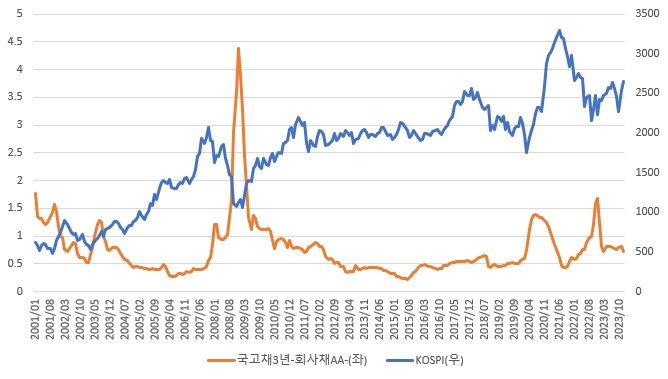

이미지 확대보기국고채(3년물)과 회사채(3년물, AA-) 금리 스프레드는 코스피와 역의 상관관계를 보인다(단위: %, P) 출처: 딥서치

국내 증시는 국고채(3년물)과 회사채3년(AA-) 금리 스프레드(이하 신용 스프레드)와 밀접한 상관관계를 보인다. 신용 스프레드 확대는 회사채 기피 현상을 뜻하는 것으로 증시 역시 부진한 모습을 보인다. 대표적인 사례가 지난 2008년 금융위기 당시다. 이후 코로나19 팬데믹, 미국 연방준비제도(연준, Fed)의 가파른 금리 인상 시기에 신용 스프레드가 확대되면서 증시 역시 큰 폭으로 하락하는 모습을 보였다.

최근 신용 스프레드는 방향성을 찾지 못하고 있다. 다만 지난해 초 신용 스프레드가 큰 폭으로 하락한 이후 증시는 점차 우상향하는 모습을 보였다. 신용 스프레드 하락이 증시 상승을 선반영 했다면 현 시장은 우량채 수요를 관망하는 분위기라 할 수 있다.

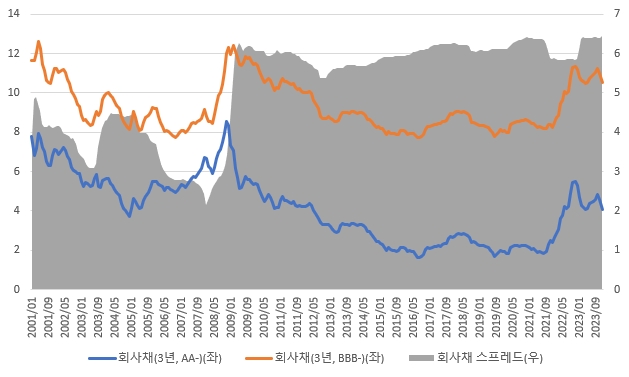

또 한 가지 채권 시장에서 중요한 것은 다름 아닌 비우량채(A급 이하)다. 현재 회사채3년(AA-)와 회사채3년(BBB-) 금리 스프레드(이하 회사채 스프레드)는 코로나19 팬데믹 당시를 넘어 역대 최고치를 기록중이다.

회사채 스프레드 확대는 미국 금리 인상 여파도 있지만 국내 프로젝트 파이낸스(PF) 시장 부실 우려도 한 몫하고 있다. 즉 비우량채에 대한 수요가 상대적으로 부진한 모습을 보이는 등 투자심리가 역대급으로 악화됐다는 해석이 가능하다.

회사채 스프레드가 축소되면서 증시 또한 강한 상승세를 보인 시기는 지난 2003년에서 2007년이다. 회사채 스프레드 축소는 상대적으로 비우량채 선호도가 높은 것으로 그만큼 위험자산을 선호하는 경향이 강하다는 뜻이다.

우량채들에 대한 금리 환경은 앞서 언급한 미국 금리 인하 전망으로 우호적이라 할 수 있다. 다만 올해 만기 물량들이 대거 도래해 채권 공급이 많아지는 만큼 시장 금리가 빠르게 낮아질 수 있을지 여부는 의문이다.

증시의 가파른 상승을 기대한다면 단연 비우량채 수요 증가도 확인돼야 한다. 가능성이 없는 것은 아니지만 현재 국내 시장에서 비우량기업들의 공모채 발행을 통한 조달 규모는 상대적으로 크지 않을 수 있다는 것이다. 또 일부 비우량채 수요가 증가하는 경향을 보이면 회사채 스프레드가 급격히 축소되는 왜곡 현상이 나타날 수도 있다. 국내 채권 시장이 기본적으로 우량채 위주로 형성돼 있는 점도 간과하기 어렵다.

따라서 시장은 한 동안 회사채 스프레드보다 신용 스프레드의 신뢰성이 더욱 높을 것으로 예상된다. 다만 본격적인 증시 상승은 ‘신뢰도 높은’ 회사채 스프레드 축소 확인이 필요하다.

한 증권사 자기매매(PI) 담당자는 “국내 채권이나 주식이나 이미 금리 인하를 선제적으로 반영하고 있다”며 “연초에 쏟아지는 채권 물량 등을 감안 시 시장 금리가 크게 하락하기는 어려울 것으로 보인다”고 말했다. 그는 “올해 ‘코스피 3000’ 시대가 온다고 하는데 아직 그 시그널은 명확하지 않다”며 “우량채에 이어 비우량채들이 공모 시장에서 얼마나 선방하는지 확인이 필요하다”고 덧붙였다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

![[모닝픽] 한화에어로스페이스, 루마니아 방산 협력 강화 나서](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024051906481204541e8b8a793f7210178127232.jpg)