이미지 확대보기

이미지 확대보기

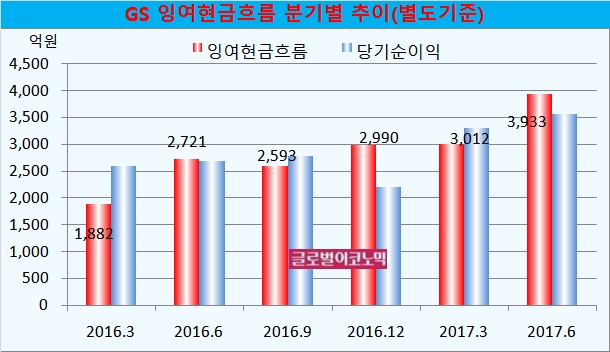

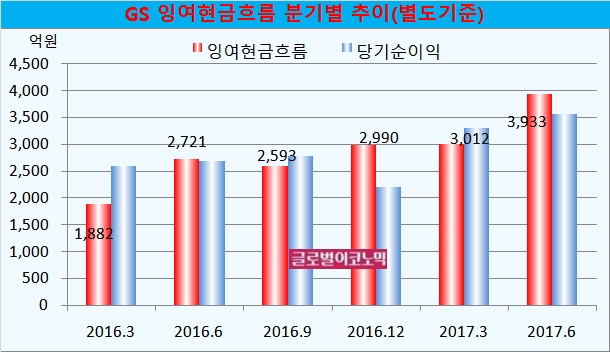

GS의 올해 상반기 잉여현금흐름은 별도기준 3933억원으로 나타났다. 영업활동현금흐름은 3934억원 규모이며 유형자산처분 0억원, 유형자산취득 -1억원, 무형자산처분 0억원, 무형자산취득 0억원 규모다.

올해 들어서도 잉여현금흐름은 빠른 속도로 불어나고 있다.

올해 3월 별도기준 잉여현금흐름이 3012억원으로 6월에는 3933억원으로 전년동기에 비해 44.5% 급증했다.

잉여현금흐름은 영업활동현금흐름에서 기계장치 투자나 공장시설 등의 투자금액을 차감한 자금의 흐름을 보여준다.

잉여현금흐름이 많다는 것은 배당금 또는 기업의 저축, 인수합병, 자사주 매입 등에 사용할 돈이 풍족하다는 것을 의미한다. 그러나 잉여현금흐름이 적자를 나타내면 외부에서 자금을 마련해야 하는 상황을 맞게 된다.

이미지 확대보기

이미지 확대보기

GS의 올해 6월 연결기준 잉여현금흐름은 2083억원을 기록했다. 영업활동현금흐름은 7974억원 규모이며 유형자산처분 20억원, 유형자산취득 -5638억원, 무형자산처분 18억원, 무형자산취득 -291억원 규모다.

GS의 연결대상 자회사는 GS에너지, GS EPS, GS E&R, GS리테일, GS홈쇼핑, GS글로벌, GS스포츠 등이 있다.

이는 지주회사인 GS의 잉여현금흐름이 연결대상 자회사들의 잉여현금흐름 상황보다 낫다는 것을 의미하기도 한다.

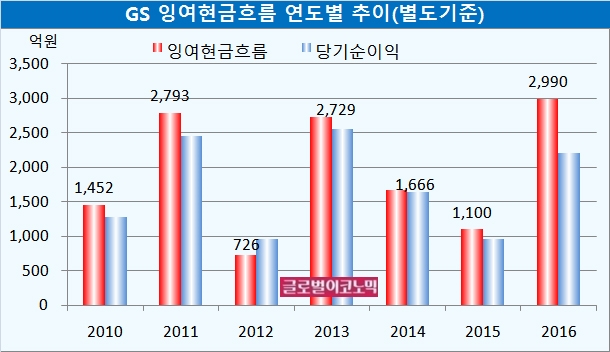

GS의 연도별 별도기준 잉여현금흐름도 꾸준히 좋아진 형편으로 보인다.

지난 2010년 별도기준 1452억원 규모의 잉여현금흐름은 2011년 2793억원, 2012년 726억원, 2013년 2729억원, 2014년 1666억원, 2015년 1100억원, 2016년 2990억원으로 늘어났다. 지난해 잉여현금흐름은 2010년에 비해 2배 이상 늘어난 수치다.

지난해에는 별도기준으로 영업활동현금흐름이 2993억원 규모이며 유형자산처분 0억원, 유형자산취득 -3억원, 무형자산처분 0억원, 무형자산취득 0억원을 기록했다.

이미지 확대보기

이미지 확대보기

그러나 연결기준으로 지난해 GS의 잉여현금흐름이 -844억원을 보이며 적자를 기록했다.

GS의 지난해 연결기준 영업활동현금흐름은 8517억원 규모이며 유형자산처분 286억원, 유형자산취득 -9231억원, 무형자산처분 25억원, 무형자산취득 -441억원 규모로 되어 있다.

손지우 SK증권 연구원은 “통상적으로 정유업계에 대해서는 증설 이슈가 없는 것으로 회자되고 있지만 GlobalData의 조사자료에 따르면 차후 4년간 세계적으로 약 16%의 정유증설이 예정되어 있다”면서 “연간 원유수요 성장률이 1% 내외임을 감안한다면 적지 않은 수치”라고 분석했다.

GS의 향후 연결기준 잉여현금흐름에도 영향을 줄 수 있는 변수가 될 수 있다는 얘기다.

이미지 확대보기

이미지 확대보기

손 연구원은 “장기적인 관점에서 정유의 추가적인 증익이 어려운 만큼 주가측면에서 부담이 느껴지는 것은 사실”이라며 “최근 잇따른 설비사고로 동종업계 대비 주가가 크게 하락했다”고 지적했다.

증권가에서는 GS의 별도기준 잉여현금흐름은 꾸준하게 늘고 있지만 연결기준 잉여현금흐름은 상황이 좋지 않아 GS그룹내의 이익이 지주회사인 GS로 쏠리는 것이 아니냐는 시각도 있다.

글로벌이코노믹은 영업활동현금흐름과 유형자산 처분, 유형자산 취득, 무형자산 처분, 무형자산 취득액에서 발생하는 현금흐름을 감안해 잉여현금흐름을 구하는 계산방식을 적용했다.

김대성 기자 kimds@