;)

;)

4년 연속 인하 부담…차량 운행, 나이롱환자 증가 영향도

작년 97억 원 ‘손실’…2020년 후 처음으로 적자 전환

업계 “손실 개선되기 어려워…인상 목소리 커질 것”

작년 97억 원 ‘손실’…2020년 후 처음으로 적자 전환

업계 “손실 개선되기 어려워…인상 목소리 커질 것”

이미지 확대보기

이미지 확대보기

상생금융 압박으로 4년 연속 보험료가 인하되고 차량 운행량, 나이롱환자 증가로 보험에 부담이 되고 있다. 보험료는 낮아졌지만 원가와 손해 규모가 커지면서 보험료 조정이 불가피해지고 있다는 판단이다.

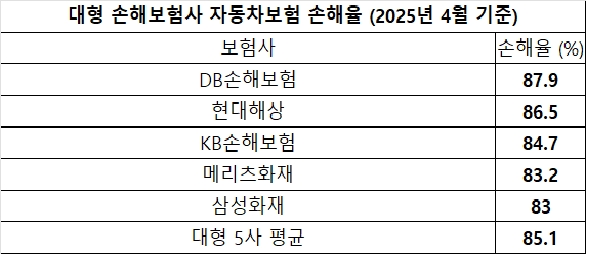

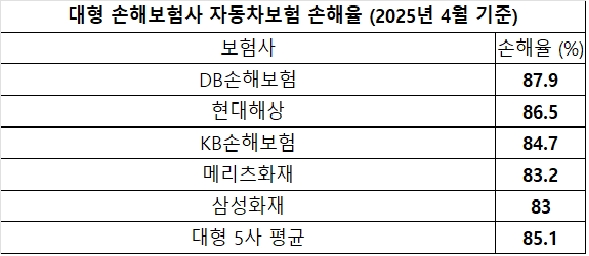

2일 손해보험업계에 따르면 올해 들어서 자동차보험 적자가 개선되기는커녕 지속적인 악화 추세다. 삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재 등 시장 점유율 약 80%를 차지하는 대형 5개 손보사의 자동차보험 손해율은 지난달 기준 85.1%를 기록했다. 이는 작년 동기 대비 4.9%포인트(P) 악화한 수준이다.

손보사별로 보면 DB손보가 87.9%로 집계됐고, 현대해상(86.5%), KB손보(84.7%), 메리츠화재(83.2%), 삼성화재(83%) 등 순으로 손해율이 높았다. 자동차보험 손해율은 사고보상금 합계를 보험료로 나눈 값이다. 보험업계에서는 통상 80%대의 손해율을 자동차보험 손익분기점으로 보고 있다.

금융감독원에 따르면 작년 자동차보험 이익은 –97억원을 기록해 2020년 후 처음으로 적자 전환한 바 있다. 올해도 사정이 다르지 않은 만큼 2년 연속 적자가 유력하다는 게 업계 전망이다.

자동차보험이 적자에 허덕이는 주된 배경은 지난 2022년부터 4년간 보험료를 인하한 영향이 가장 크다. 여기에 유가 하락 등에 따른 운행량과 자동차 사고 경상환자 증가, 정비요금 등 원가 상승 등이 맞물리면서 손해율을 자극하고 있다.

자동차보험 적자 규모가 커지면서 보험료 인상 여부에도 관심이 쏠린다. 자동차 보험료는 소비자물가지수에 편입돼 있을 만큼 가계 지출에서 중요한 비중을 차지한다.

이 때문에 자동차 보험료의 조정은 암묵적으로 보험사와 금융당국이 결정하고 있다. 다만 현재 경기 상황을 감안했을 때 논의 과정에서 금융당국이 보험료 인상에 난색을 보일 가능성도 배제하기 어렵다.

업계 한 관계자는 “곧 장마 시기도 다가오는 만큼 자동차보험 손해율이 나아지기는 어려운 상황”이라면서 “누적 손해율이 가중되면 보험료를 인상해야 한다는 보험업계의 목소리가 더 커질 것”이라고 말했다.

홍석경 글로벌이코노믹 기자 hong@g-enews.com