;)

;)

;)

20년간 가계부채 비율 상승 85%가 기대수명 영향

이미지 확대보기

이미지 확대보기

고령화로 전체 인구 중 중장년층 비중이 늘고 청년층은 감소하면서 자급 공급은 늘어나는 반면, 자금 수요는 급감할 것으로 예상되기 때문이다.

5일 한국개발연구원(KDI)은 '인구구조 변화가 가계부채에 미치는 영향' 보고서에서 이같이 전망했다.

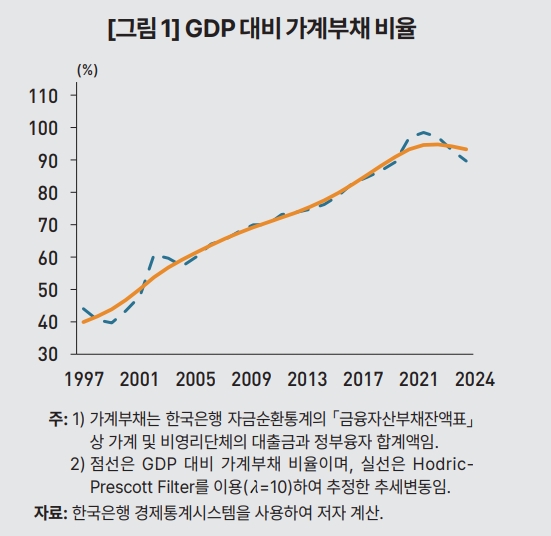

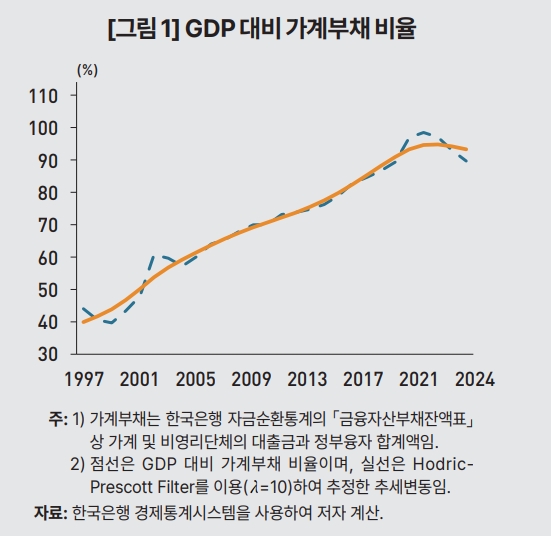

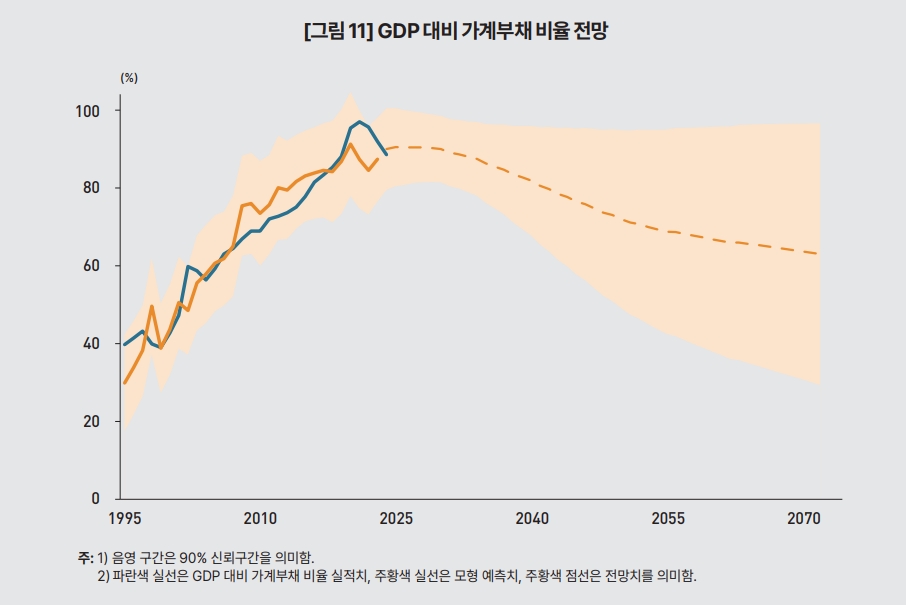

우리나라 GDP 대비 가계부채 비율은 1990년대 후반부터 꾸준히 상승해 올해 1분기에는 90.3%로 세계 5위 수준을 기록했다.

기대수명이 늘면서 노후를 대비하려는 중·고령층은 금융자산을 선호하는 반면, 주택 마련이 시급한 청년층은 주택 자산 수요가 높은데, 이 과정에서 고령층이 자금을 공급하고 청년층이 이를 차입해 주택을 취득하면서 가계부채가 발생한다는 것이다.

이에 2003년부터 2023년까지 20년간 한국 GDP 대비 가계부채비율 상승폭 33.8%포인트 중 84.6%에 해당하는 28.6%포인트는 기대수명 증가에, 증가폭의 11.8%를 차지한 4.0%포인트는 연령대별 인구구성 변화에 기인했다고 평가했다.

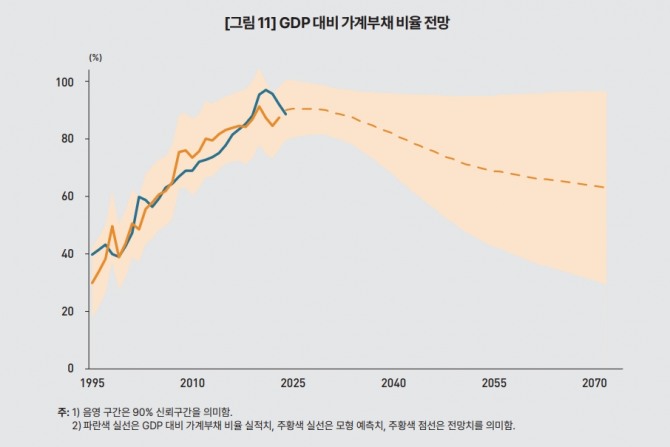

향후에는 기대수명 증가세가 둔화하고 고령화가 심화하면서 가계부채 비율은 수년 내 정점에 도달 후 하락세로 전환할 것으로 관측했다. 2070년에 가계부채 비율은 현재보다 27.6%포인트 낮아질 것으로 예상했다.

김 연구위원은 가계부채 비율이 인구구조 변화에 크게 영향을 받는 만큼, 임의적인 총량 목표를 설정하기보다 차주의 상환 능력 평가와 금융기관의 거시건전성 유지를 중심으로 정책을 설계해야 한다고 제언했다.

김 연구위원은 "인구구조 변화와 같은 우리 경제의 기초 여건이 GDP 대비 가계부채 비율의 추세에 큰 영향을 미친다는 점은, 임의의 총량 목표를 설정해 이를 중심으로 관리하는 방식의 가계부채 정책이 불필요한 마찰과 높은 조정비용을 초래하는 등 의도하지지 않은 시장 왜곡을 초래할 수 있음을 시사한다"다고 설명했다.

일부 예외적인 상황을 제외하고 자금 흐름을 과도하게 제약하기보다는 차주의 상환능력 평가와 금융기관의 거시건전성 유지를 중심으로 정책을 설계하고 운영하는 것이 바람직하다는 의견을 제시했다.

구체적으로는 DSR(총부채원리금상환비율) 규제의 예외 조항을 점진적으로 축소하고, 과도한 정책금융 공급은가계부채 증가를 야기할 수있으므로, 보증 비율과 보증료율의 조정이 필요하다고 조언했다.

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com