;)

;)

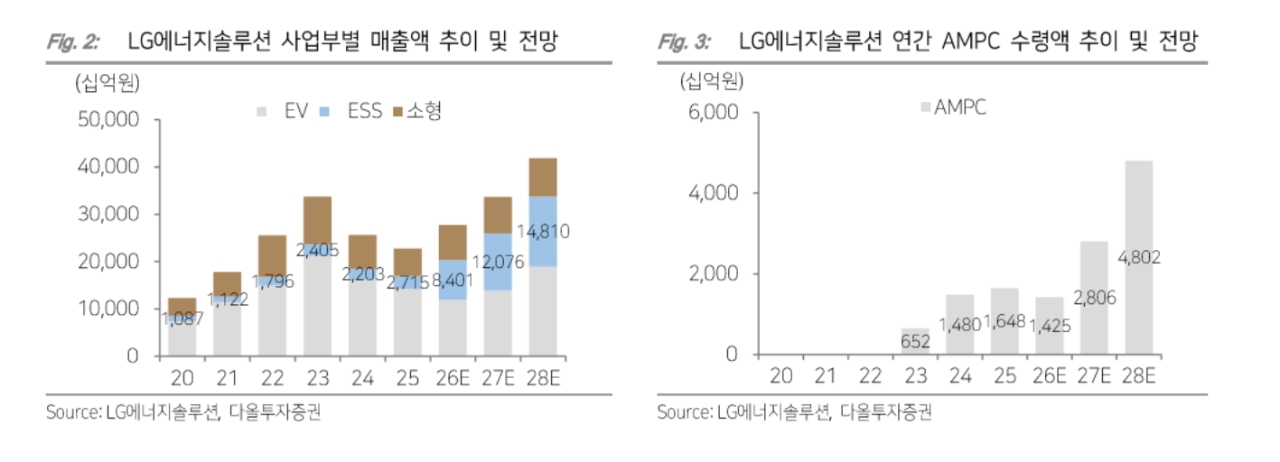

이미지 확대보기

이미지 확대보기

유지웅 다올투자증권 연구원은 “ESS 사업은 올해를 기점으로 흑자 전환(AMPC 포함)을 시작하고 전사 수익성은 2026년 하반기를 기점으로 손익분기점(BEP)를 통과할 예정”이라며 “밸류에이션 자체는 고평가 상태이나 수익성 개선이 점차 확인되고 있어 투자 매력도는 상승 중”이라고 밝혔다.

LG에너지솔루션의 2분기 매출액과 영업 손실은 각각 전년 대비 20.5% 증가한 6조 7040억원, 184억 원 적자로 예상했다. AMPC 규모는 약 2560억 원으로 추정되며 이를 제외할 경우 영업손실은 2750억원 수준으로 확대될 것으로 봤다.

이미지 확대보기

이미지 확대보기

유 연구원은 “난징공장에서 공급되는 EV 고객사의 롱바디 모델이 유럽 내 전개가 시작되었고 연초 이후 나타난 고유가 환경과 맞물려 유럽공장의 전기차 생산능력 증설로 인해 동사의 구조적 수혜가 나타나기 시작했다”며 "하반기에는 유럽 공장 가동률 회복이 실적 개선의 핵심 변수가 될 것"이라고 짚었다.

그는 아울러 “2분기 대형전지는 유럽공장의 개선이 핵심 변수”라면서 “VW와 르노 등이 현재의 가동률 개선에 가장 큰 역할을 하고 있고, GM의 경우 3분기부터 EV 배터리 물량 출하를 기대한다”고 덧붙였다.

ESS 사업 성장세는 더욱 가파를 것으로 전망했다. 이에 유 연구원은 “AMPC 수령 대상인 ESS 출하량 가정은 전년도 8GWh 수준으로 가파른 성장을 가정하고 있다”면서 “올해 말 기준 생산 능력은 50GWh 상회가 예상되고 있어 2027년에도 지속적인 ESS 매출 증가와 손익 개선을 시사한다”고 판단했다.

유 연구원은 “2026년 하반기로 갈수록 ESS 사업이 AI 데이터센터 인프라에 있어서 최대 병목 영역 중 한 곳으로 지목될 수 있다”면서 "2027년에도 지속적인 ESS 매출 증가와 손익 개선이 이어질 것"이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.