;)

;)

인도네시아 LINE 프로젝트 가동 첫 해, 연간 손실 1조 원 돌파…석유화학 업황 반등 없인 탈출구 안 보여

이미지 확대보기

이미지 확대보기

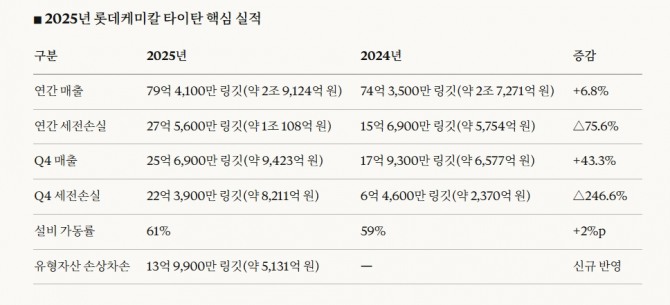

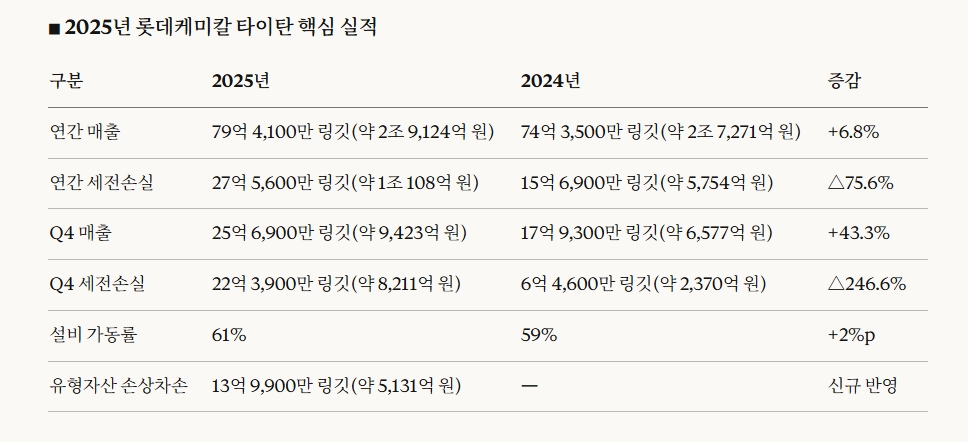

롯데케미칼 타이탄 홀딩스(LOTTE Chemical Titan Holding Berhad)가 지난 25일(현지시간) 공시한 연간 실적에 따르면, 2025년 세전손실은 27억 5,600만 링깃(약 1조 108억 원)으로 전년(15억 6,900만 링깃, 약 5,754억 원)보다 75.6% 급증했다. 현지 경제매체 비즈니스 투데이가 이를 보도했다.

이미지 확대보기

이미지 확대보기

2025년 롯데케미칼 타이탄 핵심 실적과 문제점

파국의 진앙은 4분기였다. 10월부터 인도네시아 신규 에틸렌 공장인 'LINE(Lotte Chemical Indonesia New Ethylene) 프로젝트'가 본격 상업 생산에 돌입하면서 판매량이 급격히 늘었고, 4분기 매출은 전년 동기 대비 43% 증가한 25억 6,900만 링깃(약 9,423억 원)을 기록했다. 표면만 보면 성공적인 공장 가동이다.

그러나 이 공장이 가동되는 순간, 수조 원대의 투자 자산을 둘러싼 냉혹한 회계 처리가 시작됐다. 회사 측은 4분기에 유형자산과 사용권자산에 대한 손상차손 13억 9,900만 링깃(약 5,131억 원)을 일시에 반영했다. 자산의 장부가치가 실제 회수 가능 금액을 크게 웃돈다는 판단이 작용했다. 이 한 번의 손상차손으로 4분기 세전손실은 22억 3,900만 링깃(약 8,211억 원)으로 치솟았다. 전년 동기(6억 4,600만 링깃 손실, 약 2,370억 원) 대비 세 배 이상의 손실 확대다.

적자를 불린 3가지 '비용 폭탄'

업계 전문가들은 실적 부진의 구조적 원인을 크게 세 층위로 분석한다.

첫 번째는 마진 스프레드의 붕괴다. 인도네시아산 에틸렌·폴리에틸렌 물량이 아시아 시장에 쏟아지면서 판매량은 증가했지만, 제품의 평균 판매가격(ASP)은 동반 하락했다. 원재료 나프타 가격과 완제품 가격의 차이인 '크래킹 스프레드'가 좁혀진 것이다. 현재 아시아 에틸렌 스프레드는 글로벌 공급 과잉 기조 속에 역사적 저점 수준에 머물고 있다.

두 번째는 재고 평가 손실이다. 국제 석유화학 제품 가격이 약세를 이어가면서 보유 재고를 '순실현가능가치(NRV)'로 재평가할 때 대규모 평가 손실이 발생했다. 이는 현금 유출을 동반하지는 않지만 손익계산서를 직격한다.

국내 화학업계 관계자는 본지에 "롯데케미칼 타이탄이 안고 있는 문제는 단순한 업황 부진이 아니라, 대규모 자본투자를 회수하기도 전에 제품 가격이 주저앉아버린 타이밍의 불운"이라며 "공장 가동률이 61%에 그치는 상황에서는 고정비 흡수 효율도 낮아 악순환이 이어질 수 있다"고 진단했다. 이 관계자는 "롯데케미칼 USA 법인의 손실이 소폭 줄어든 것은 그나마 긍정적 신호지만, 연결 기준의 손실 흐름을 반전시키기엔 역부족"이라고 덧붙였다.

국내 모회사 롯데케미칼에 미치는 파급 효과는

롯데케미칼 타이탄은 롯데케미칼㈜이 지분을 보유한 해외 핵심 계열사다. 해당 법인의 적자 심화는 롯데케미칼의 연결 재무제표에도 고스란히 반영된다. 롯데케미칼은 국내외 석유화학 사업 전반에서 업황 침체를 겪고 있는 상황으로, 타이탄의 실적 악화는 모회사의 재무 부담을 한층 가중시키는 요인이 된다.

증권업계의 한 애널리스트는 "이번 손상차손은 회계적 일회성 요인으로 볼 수도 있지만, 부채에 따른 이자 비용은 매 분기 반복적으로 발생한다는 점에서 질적으로 다른 위험"이라며 "LINE 프로젝트가 안정적인 수익을 내기 위해서는 가동률 80% 이상 회복과 에틸렌 스프레드의 의미 있는 반등이 동시에 이루어져야 한다"고 강조했다.

글로벌 석유화학 업계는 중국의 증설 물량이 2026년까지 지속 유입되면서 공급 과잉 국면이 상당 기간 이어질 것으로 보고 있다. 중국 국영 기업들이 보조금을 등에 업고 저가 제품을 쏟아내는 구조 속에서, 동남아에 기반을 둔 민간 화학사들의 체력 소진은 더욱 빠르게 진행되는 양상이다.

적자 탈출의 열쇠는 결국 롯데케미칼 타이탄 스스로가 쥐고 있다. LINE 프로젝트의 조기 안정화를 통해 단위 비용을 줄이고, 고부가 특화 제품 포트폴리오 비중을 높여 범용 제품 의존도를 낮추는 것이 유일한 돌파구다. 그 과정이 얼마나 빠르게 진행되느냐에 따라, 이 회사의 2026년 성적표는 지금과 판이하게 달라질 수 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com