;)

;)

다만 2분기 증설 모멘텀과 밸류에이션 매력도를 감안해 투자의견 ‘매수’를 유지했다.

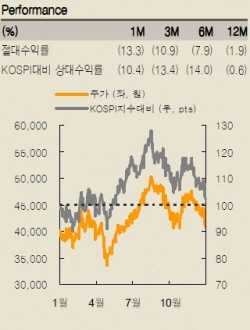

김현태 연구원은 29일 “현대하이스코의 4분기 별도 기준 실질 영업이익은 약 700억원으로 영업이익률 4.2%를 기록했다”면서 “예상보다 부진한 실적을 보인 주원인은 일반냉연과 강관 수익성 악화, 원화 강세 영향에 따른 것으로 파악된다”고 말했다.

김 연구원은 1분기에도 영업 환경에 큰 변화가 없어 실질적인 이익 개선은 기대하기 어렵다고 밝혔다.

이에 따라 올해도 증설을 바탕으로 두 자릿수 성장을 이룰 것으로 예상했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.