;)

;)

자금력과 해외 인지도 등을 이미 확보한 음악 기업들이 대형 엔터기업으로 성장할 유력한 후보로 부각될 가능성이 높은 것으로 내다봤다.

김창권 연구원은 15일 “정부가 저작권 등에 대한 이해관계 조정과 규제 철폐, VOD, 음원 등 디지털 콘텐츠 시장활성화를 통해 엔터테인먼트산업에 새로운 생태계를 만드는 노력을 할 것”이라며 “국내에서도 음악, 영화, 드라마의 제작, 유통, 부가사업 등을 수직 계열화한 대형 엔터 기업이 등장할 것으로 기대된다”고 전했다.

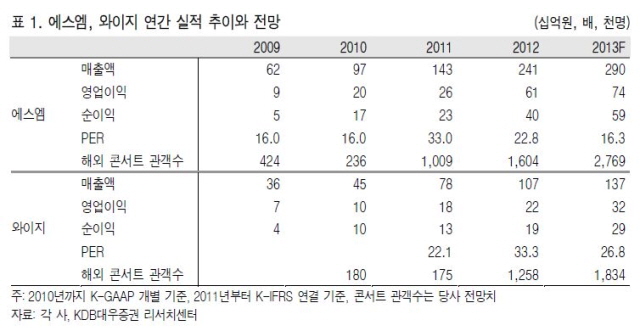

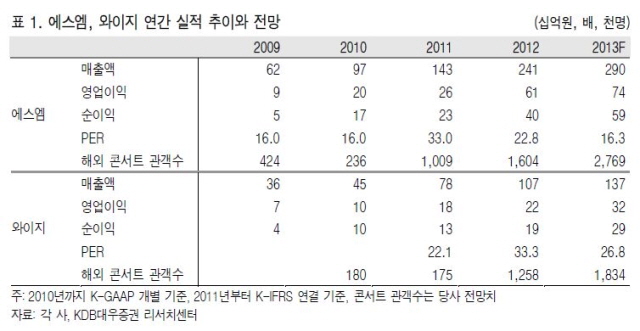

특히 에스엠의 경우 확정된 2013년 상반기 일본 공연 관객수(최대 수용 인원 기준 135만명)가 2012년 연간 일본 관객수(최대 수용 인원 기준 107만명)의 1.26배에 달하고 있다는 점에서 긍정적으로 판단했다.

김 연구원은 소비재 산업과 같이 중국 공연 시장이 2013년을 기점으로 한국 음악 기업들의 중장기 모멘텀으로 작용할 것으로 예상했다.

이에 에스엠(041510)에 대해선 ‘매수’ 투자의견과 목표주가 72,000원을, 와이지엔터테인먼트(122870)에 ‘매수’ 투자의견과 목표주가 94,000원을 유지했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.