;)

;)

◇외국인 3월 누적선물매수규모 2만3321계약, 바차익누적잔고 4조2383억원 육박

이미지 확대보기

이미지 확대보기

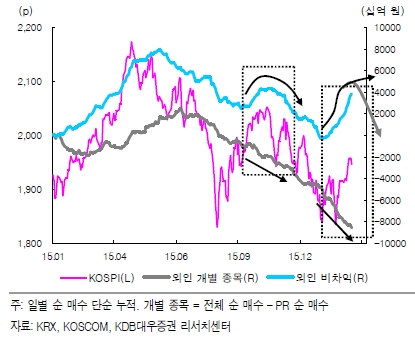

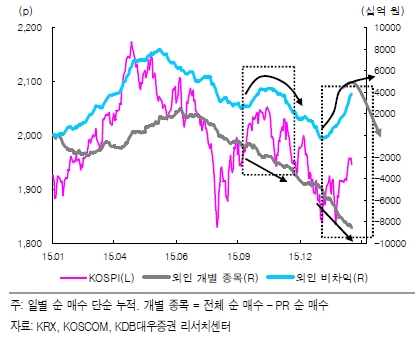

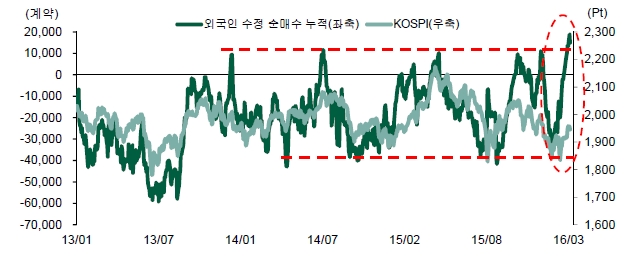

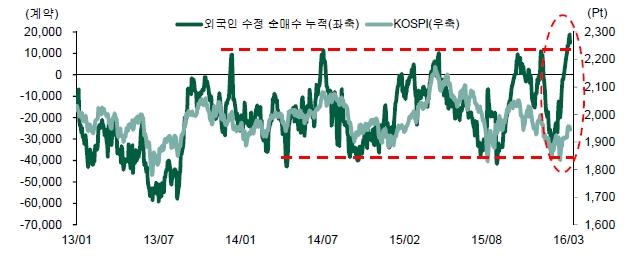

외국인은 연초 이후 선물매수, 비차익프로그램 동반매수 형태로 선물시장에서 공격적인 매수세를 이어왔다. KDB대우증권에 따르면 지난 8일 기준으로 외국인의 3월 누적선물매수규모는 약 2만3321계약에 달한다. 비차익 프로그램매매는 매수강도가 더 세다. 지난 1월 22일부터 지난 8일까지 비차익매순매수규모는 4조2383억원에 육박한다.

3월 선물옵션 동시만기일에서 외인이 이 물량을 털어낼지, 보유할지, 아니면 일부 가져 갈지가 결정된다.

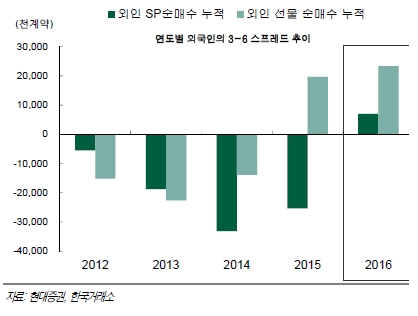

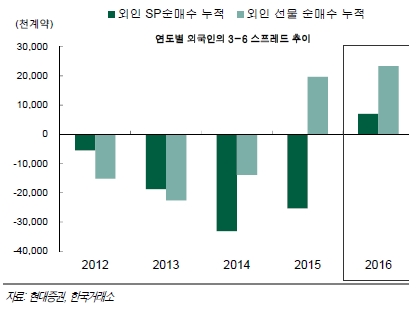

◇3월-6월물 스프레드 고평가, 매수 쪽에 유리

이미지 확대보기

이미지 확대보기

최창규 NH투자증권 연구위원은 “스프레드는 롤오버를 위한 시장"이라며 “외국인의 공격적인 매수롤오버가 스프레드의 반등을 이끌고 있다”고 말했다.

반면 매도우위의 시각도 있다. 시장베이시스가 높아 청산부담을 완전히 무시할 수 없다는 게 요지다.

이중호 유안타증권 연구원은 “스프레드가 비싸면 롤오버가 나오지만 실제 롤오버를 단행하는 외인이 최근 스프레드가격 상승에도 외국인 스프레드 매도가 적은 상황”이라며 “오히려 롤오버물량을 줄이며 외인의 프로그램잔고가 일정 부분 청산될 가능성을 배제할 수 없다”고 말했다.

◇동시만기일 이후 외국인 추가매수 제한, 정책불확실성확대시 순매도전환 우려

이미지 확대보기

이미지 확대보기

공원배 현대증권 연구원은 “롤오버를 감안한 선물 외국인의 수정 누적포지션은 기존 사이클의 상단부에 위치해 외국인의 매수가 둔화될 여지가 있다”라며 “정책기대감으로 글로벌뮤추얼펀드자금이 비차익거래형태로 유입되고 있으나 이 같은 정책이 펀더멘털개선과 거리가 없다고 판단될 경우 거꾸로 유출될 수 있다”라고 말했다. 단기적으로 매수우위나 정책효과가 펀더멘탈에 반영되지 않으면 매도로 돌아설 수 있다는 것이다.

공연구원은 “최근 외인의 매매는 정책기대감의 선반영과 펀더멘털 실망에 대한 반영 등 크게 두 가지에 따라 좌우되고 있다”라며 “매크로 이벤트에 민감하게 반영하는 외국인의 특성상 정책의 약발이 떨어지는 것을 감지하면 순매도전환으로 나타날 수 있다”고 말했다.

이중호 유안타증권 연구원은 “단순히 외인의 프로그램 비차익잔고를 보면 최대수준으로 더 유입되기에 한계가 있다”라며 “청산하든지 아니면 한계수준으로 그 물량을 유지하든지 크게 선택은 두 가지로 그 수준을 뛰어넘어 매수를 확대할 가능성은 제한적”이라고 말했다.

이에 따라 동시만기일 이후 지수선물이 추가상승하더라도 외국인이 신규매수로 그 상승세를 뒷받침할 가능성은 낮다는 관측이다.

심상범 KDB대우증권 AI팀장은 “미결제약정이 계속 늘며 곧 11만계약에 육박할 것으로 보이는데, 결제수요를 제외한 85% 미결제약정을 만기일 이후에도 보유할 가능성이 높다”라며 “외인이 상승 쪽에 확신을 가졌다고 볼 수 있으나 만기 이후 외인의 순매수여력이 줄었다는 것은 부정적”이라고 말했다. 외인이 거의 풀배팅을 한 탓에 지수선물이 추가상승하더라도 신규매수여력은 크지 않고, 청산물량출현으로 발목을 잡을 수 있다는 진단이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.