;)

;)

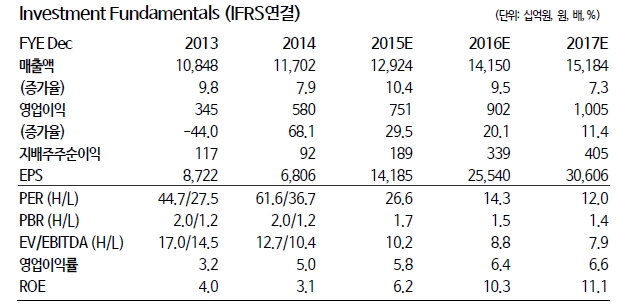

이미지 확대보기

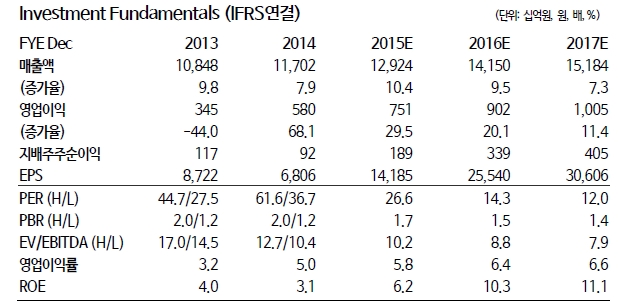

이미지 확대보기

부문별 영업동향 점검과 실적 전망: 바이오 부문의 실적은 2016년 상반기 숨고르기 후 하반기부터 개선될 것으로 전망한다. 4Q15 감산이 진행됐던 중국 라이신 생산은 1Q16부터 점차 회복될 것으로 예상한다. 최근 중국내 돼지고기 가격이 강세를 보이고 있고 2015년 11월 바닥대비 라이신 가격이 20%가량 상승했기 때문에 시차를 두고 라이신 판가도 점차 회복될 것으로 추정한다.

소재식품의 경우 고부가 가공소재 신제품 매출증가와 곡물가격 안정으로 2016년 연간 매출은 3~4%성장하고 영업이익률은 2015년과 비슷한 수준을 기록할 것으로 추정한다. 가공소재 매출비중은 2015년 13.8%에서 2016년 16%로 상승할 것으로 전망된다.

기존 캐시카우 제품군의 경우 시장점유율 상승이 지속되고 있으며(두부제외). 2016년에도 1700억 규모의 가공식품 부문 신제품 출시가 있을 것으로 파악되며, 가공 신제품중 700억은 HMR제품류로 탕, 찌게, 가공육류, 스낵, 디저트류 등 다양한 카테고리의 신제품 출시가 예정되어 있다.

차재현 동부증권 연구원은 “전사업 부문에서 안정 실적 개선을 지속하고 있고 국내 음식료 기업중 가장 안정적이고 체계적인 장기 성장이 가능할 것으로 추정한다"라며 "환율요인을 제외할 경우 현재 주가는 본질적 가치 대비 지나치게 저평가되어 있다. 모멘텀이 꺾이고 있는 음식료업종 내 안전한 피난처로 평가하며, 2016년 음식료 업종내 Top pick의견을 지속한다"고 밝혔다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인도 푸네 한국 기업들, 현지 산업·문화 바꾸는 '리틀 코...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025090106332909477fbbec65dfb1161228193.jpg)