;)

;)

이미지 확대보기

이미지 확대보기

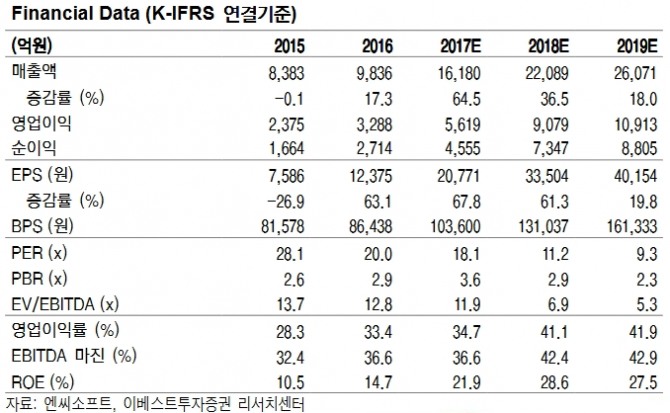

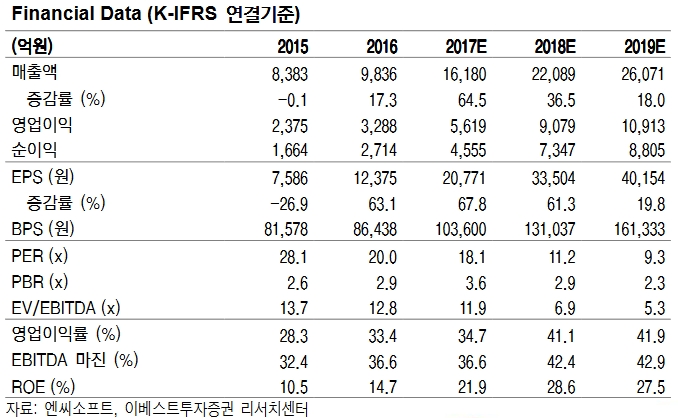

성종화 이베스트투자증권 연구원은 "리니지M은 지난달 21일 론칭 후 지난 2일까지 12일간 누적가입자 700만명, 일평균 매출 90억원, 일평균 일간 이용자 수(DAU) 150만명으로 초반 폭발적인 흥행을 시현하고 있다"며 "목표주가(TP) 상향 근거가 충분하다"고 밝혔다.

성 연구원은 "리니지M의 일평균 매출(전망)을 2분기 90억원, 3분기 40억원, 4분기 17억원으로 올렸다"며 "PC게임 리니지 매출 전망치 하향, 리니지2:레볼루션 매출 전망치 하향, PC게임 리니지이터널 론칭 시기 가정을 2019년 이후로 변경 등 주요 추정 포인트에 대해 보수적으로 접근했음에도 불구하고 리니지M의 전망치 상향만으로도 전체 실적 전망치가 올라갔다"고 설명했다.

그는 "리니지M은 오늘(5일) 구글에 거래소 시스템이 탑재될 예정"이라며 "거래소 탑재 시 게임성 및 과금 파워는 더욱 강화될 것"이라고 기대했다.

이어 "리니지M은 향후 일정기간 하향셋업 과정은 거치겠으나 경제력이 풍부한 30~50대 고객층이 탄탄해 안정적 패턴의 롱런을 시현할 것"이라며 "3분기 론칭 예정인 일본시장 기대감도 제고됐으며, 4분기 론칭 예정인 중국시장은 또 하나의 빅모멘텀이 가능한 지역"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 관세전쟁 속 엔비디아 실적 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025052405465103708be84d87674118221120199.jpg)