;)

;)

이미지 확대보기

이미지 확대보기

8일 한국거래소에 따르면 우리금융지주 주가는 오전 9시 37분 현재 전날 대비 0.86% 오른 9410원에 거래되고 있다.

이틀째 오름세다. 외국인 투자자의 경우 UBS가 3만3772주 순매도하고 있다.

최근 우리금융주가는 널뛰기하고 있다. 지난해 9월 24일 장중 8080원까지 하락한 뒤 지난해 12월 28일 1만300원까지 올랐다. 지난달 8000원 까지 급락한 뒤 이달들어 9000원 대 박스권으로 복귀하는 모습이다.

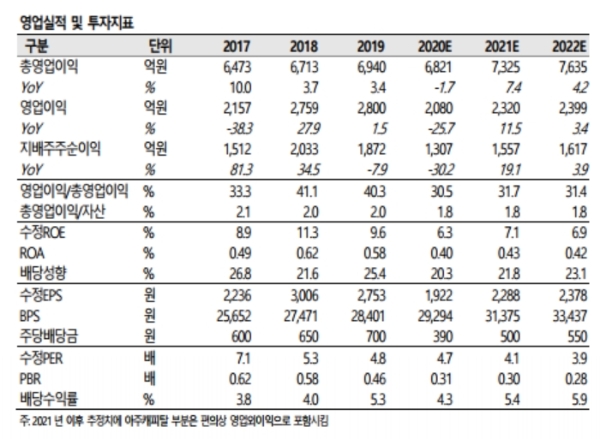

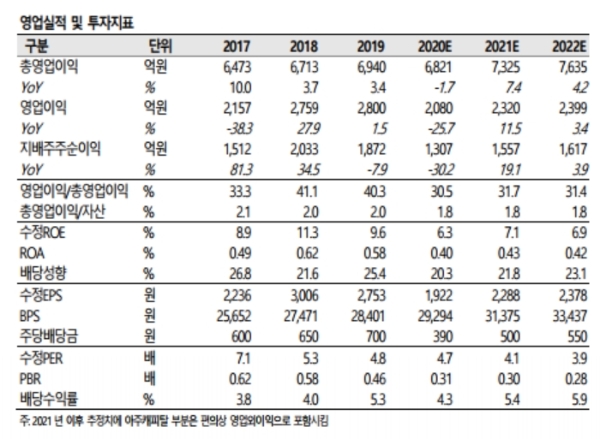

구경회 SK증권 연구원은 "여타 은행지주회사들이 대부분 실적이 시장기대치를 웃돌거나 근접한 것과 비교할 때, 아쉬운 결과다”며 “증권자회사가 없어서 비이자이익이 부진한 것이 시장기대치를 하회한 이유로 판단된다”고 말했다.

증권가는 올해 실적개선 기대에 주가반등을 전망하고 있다

전배승 이베스트투자증권 연구원은 "올해 큰 폭의 이익성장이 전망되는데, 1분기 이후 순이자마진 안정흐름이 예상돼 이자이익의 증가세가 예상된다”며 “선제 대손비용 인식과 양 한 건전성지표 흐름을 감안할 때 2021년 충당금 부담 또한 크지 않을 것”이라고 말했다.

그는 “라임 펀드 등 실적 관련 불확실성이 축소된데다 아주캐피탈 인수효과가 더해지며 경상이익 확대가 가능하다”며 “올해 예상순이익은 1조7700억 원으로 큰 폭의 이익성장과 경상수익성 개선이 예상된다”고 내다봤다.

저평가된 주가도 투자포인트로 꼽았다.

전 연구원은 “순자산비율(PBR) 0.3배의 현 주가는 예상 수익성 대비 저평가 정도가 크다”며 “외형 수익성 개선과 함께 밸류에이션(가치평가) 매력이 꾸준히 부각될 것”이라고 내다봤다.

목표가의 경우 이베스트투자증권 1만3000원, 현대차증권 1만1700원, SK증권 1만200원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.