;)

;)

;)

이재광 NH투자증권 연구원은 "철강 업황이 부진할 것"이라며 "트럼프의 관세 전쟁에 따른 철강 수요 약화 우려 속에 계엄령 발동으로 촉발된 환율 급등으로 향후 철강 부문 수익 추정치를 하향 조정했기 때문"이라고 분석했다. 또 "중복상장된 자회사인 포스코퓨처엠, 포스코인터내셔널, 포스코DX 등이 주가 하락을 거듭하고 있다"고 덧붙였다.

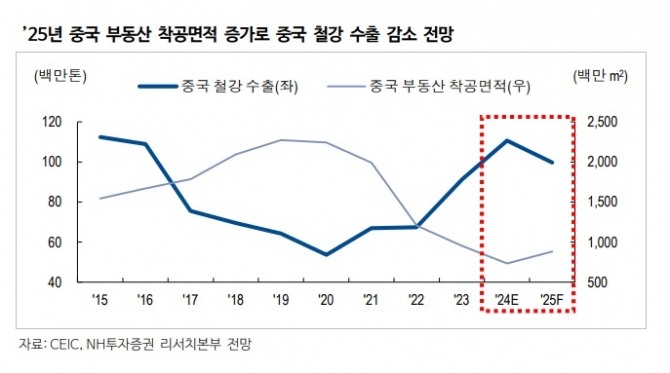

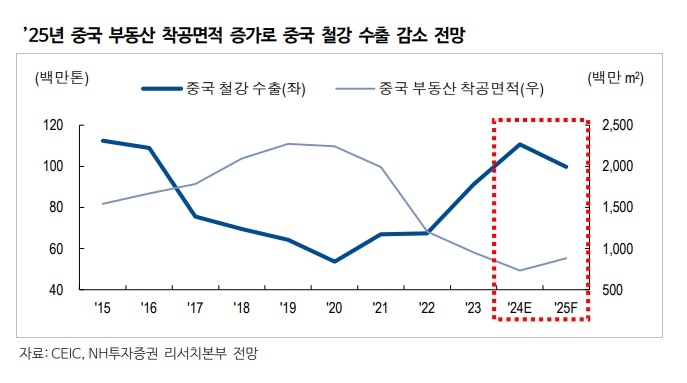

이 연구원은 앞으로 중국 경기부양에 따른 철강 수요 개선이 기대된다고 꼽았다. 중국 철강 수요 개선된다면 중국의 철강 수출 감소로 이어질 것이고 이는 철강 가격 상승요인으로 작용하기 때문이다.

이 연구원은 "아직 중국의 철강 수요에 대한 강한 회복 신호는 나타나지 않고 있으나, 2024년 11월 중국 부동산 판매면적이 2021년 6월 이후 처음으로 상승한 점은 주목할 만하다"며 "리튬 가격이 바닥은 찍은 가운데 수요 개선 없어도 공급 감소로 상승할 것"이라고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.