;)

;)

;)

이미지 확대보기

이미지 확대보기

DS투자증권은 26일 SK이터닉스에 대해 태양광 전력구매계약(PPA) 사업의 매출액 발생이 빨라지는 가운데 신안우이 해상풍력 사업도 순조롭게 진행될 것으로 전망했다. 목표주가를 기존 2만 4000원에서 2만 6000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

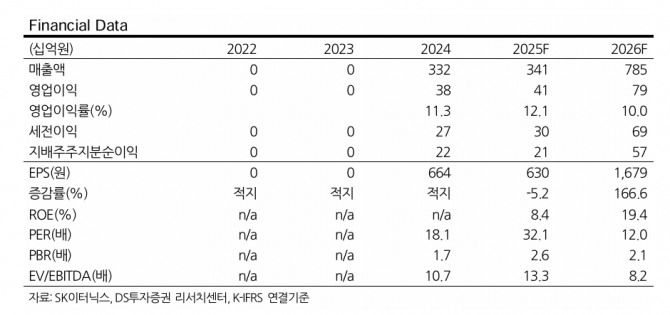

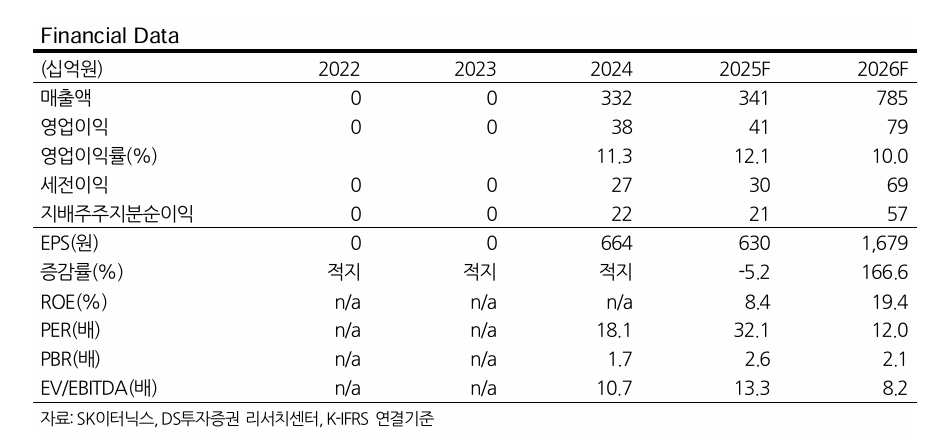

안주원 DS투자증권 연구원은 “2026년 실적은 매출액이 전년 동기 대비 130.3% 증가한 7853억원, 영업이익이 91.0% 증가한 785억원으로 추정한다”며 “실적 성장 폭이 큰 이유는 연료전지 2개 사이트 매출 발생(약 3300억원), 신안우이 EPC매출 1000억원 반영, 의성 황학산 풍력 1200억원의 매출액 유입 등을 가정했다”고 설명했다.

또 “태양광 사업도 매년 규모가 커져가고 있다”고 덧붙였다.

SK이터닉스는 올해 80MW의 태양광 발전자원 매입을 통한 개발용역·전력판매수익 확보를 목표하고 있다. 솔라닉스 1호(40MW)는 매입을 완료했으며 100억원의 개발용역 수익과 2026년부터 30년 간 1945억원의 전력거래계약 매출액이 발생될 예정이다.

이미지 확대보기

이미지 확대보기

안 연구원은 “지난 5월 26일에는 솔라닉스 2호(SPC)에게 추가 태양광 자산 양도 공시를 했으며 곧 PPA 체결계약도 이루어질 전망”이라며 “80MW 기준 연간 발전 매출액도 약 130억원이 발생하게 되며 매년 규모도 늘어날 것으로 보인다”고 내다봤다. 전력 판매 사업은 분기별 계절성을 낮출 수 있어 긍정적이며 밸류에이션을 끌어올릴 수 있는 근거가 된다.

신안우이 해상풍력 사업도 순조로울 것이라고 짚었다.

안 연구원은 “2023년 고정가격계약 경쟁입찰을 통해 낙찰된 신안우이 해상풍력(390MW)은 아직 착공 전”이라며 “SK이터닉스, 한화오션이 사업에 참여하고 있으며 현재 주주구성 변경이 진행 중이고 이에 따라 향후 SK이터닉스의 EPC 매출 규모도 감소할 수 있다”고 설명했다.

안 연구원은 “본격적인 실적 확대가 시작되는 2026년도를 기준으로 목표주가를 산정하는 것이 타당하다는 판단”이라며 “현재 주가는 2026년 예상 실적 기준 주가수익비율(PER) 12.0배에 거래 중”이라고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.