;)

;)

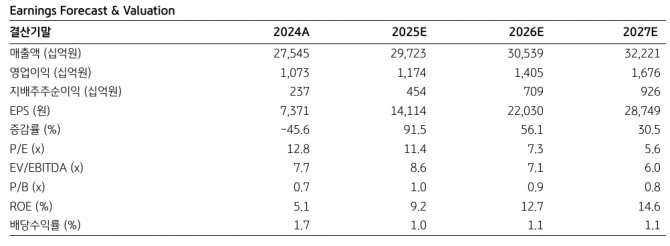

이미지 확대보기

이미지 확대보기

박건영 KB증권 연구원은 “LS는 향후 3년간 실적 개선이 기대된다”며 “지주사 최선호 종목으로 추천한다"고 평가했다.

아울러“LS일렉트릭은 북미 빅테크 업체들로부터 AI 데이터센터향 배전반 수주 확대, 초고압 변압기 생산능력 신규 증설에 따른 수주 확대가 기대된다”며 “LS전선은 2026년부터 고부가 제품인 해저케이블 등의 매출이 증가함에 따라 수익성 개선이 전망된다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

특히, 고부가 제품의 매출은 동해 해저케이블 공장 4동, 5동의 완공 시점과 매출 반영 시점을 고려해 추정한 것이다. 미국 버지니아주 해저케이블 생산 시설 착공을 올해 4월에 시작했다.

박 연구원은 "예상 완공 시점인 2026년말 이후부터 추가적인 외형 성장이 기대된다”며 "2027년 해저케이블 매출은 1조원 수준을 달성할 것"이라고 전망했다.

최근 지주회사들의 주가는 기업가치제고 가능성 확대와 정책 기대감 반영 등으로 신고가를 기록중이다.

박 연구원은 “중장기 주주환원율 확대와 정책적 제도 정비가 동시에 이뤄진다면 지주회사의 순자산가치 디스카운트의 축소가 가능해 최근 주가 상승은 시작에 불과할 전망”이라며 “지주회사 투자 전략은 주요 자회사 실적 개선이 진행되고, 총수일가 지분율이 주주환원율을 고려해 기업가치제고 가능성이 높아, 중장기 주가 상승이 가능한 지주회사로 한정하는데, LS가 지주회사 최선호 종목”이라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.