;)

;)

이미지 확대보기

이미지 확대보기

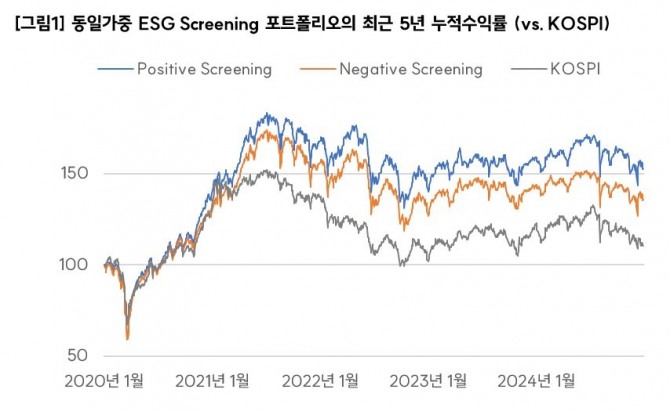

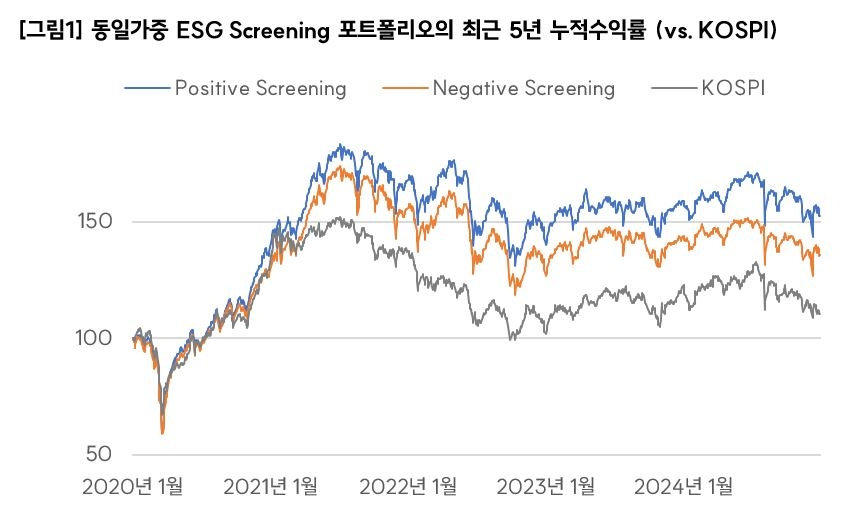

ESG 평가기관 서스틴베스트는 10일 발간한 보고서를 통해 국내 상장기업을 대상으로 한 ESG 스크리닝 전략의 최근 5년간 수익률과 변동성을 분석한 결과 시장 평균은 물론 주요 ESG 지수보다도 우수한 결과가 나왔다고 밝혔다. 기업의 지속가능성 성과를 기준으로 종목을 선별하는 ESG(환경·사회·지배구조) 투자 전략이 실제 투자 수익률과 리스크 관리 모두에서 뛰어난 성과를 낸 것으로 나타났다.

보고서는 서스틴베스트가 코스피 종목 중 자체 평가한 ESG 등급 중 상위 등급(AA, A)을 받은 기업만 골라 동일한 비중으로 투자한 '포지티브 스크리닝(우수 등급 편입)' 전략이 연평균 8.82%의 수익률을 기록했다고 소개했다. 이는 같은 기간 KOSPI 수익률(1.98%)의 4배를 넘는 수준이다.

이러한 초과 성과는 삼성전자, SK하이닉스 등을 비롯한 KOSPI의 시가총액 상위 종목의 변동이 동일가중 방식으로 인해 제한적으로 반영되었기 때문으로 분석했다.

가중방식의 영향을 제거하기 위해 동일가중 KOSPI를 구성하여 비교했을 때도 동일가중 ESG Positive Screening 전략이 2.77%p, 동일가중 ESG Negative Screening 전략이 0.27%p의 연환산 초과수익률을 보이며 ESG Screening 전략의 효과가 분명히 존재했다고 설명했다.

또 ESG 등급 하위(D, E) 기업을 제외한 '네거티브 스크리닝(저등급 제외)' 전략 역시 연평균 6.32% 수익률을 기록하며 시장을 상회했다. ESG 기준을 적용한 포트폴리오가 수익률뿐 아니라 변동성 측면에서도 더 안정적인 흐름을 보였다는 분석이다.

서스틴베스트는 매년 상반기와 하반기 평가결과를 발표하고 있으며 AA, A, BB, B, C, D, E 이상 7개 ESG 등급을 부여한다.

특히 포지티브 스크리닝 전략은 코로나19 확산기와 같은 시장 불안기에도 하락폭이 가장 작았다. 네거티브 스크리닝 전략 또한 시장 평균보다 낮은 변동성을 보여 하위 등급 종목을 제외하는 전략만으로도 리스크 관리에 효과가 있음을 보여줬다.

서스틴베스트는 추가로 ESG의 세부 항목 중 환경(E)에서 가장 낮은 등급을 받은 종목까지 걸러낸 결과, 수익률이 더욱 개선됐다고 밝혔다.

네거티브 스크리닝 전략에 이 조건을 추가하면 연평균 수익률이 7.75%로 올라 기존 전략보다 1.43%포인트 더 높아졌다. 포지티브 스크리닝 전략은 이미 상위 등급만 포함해 영향이 크지 않았지만, 소폭(0.1%p) 개선됐다.

서스틴베스트는 이번 전략을 KRX 코스피200 ESG, ESG Leaders 150 등 주요 ESG 지수와도 비교했다. 그 결과 주요 ESG 지수들이 3~4%대 수익률을 기록한 데 반해 포지티브 스크리닝 전략은 최소 4%포인트, 네거티브 전략은 최소 1.5%포인트 더 높은 성과를 냈다.

최보경 서스틴베스트 선임연구원은 "동일한 비중으로 투자하는 동일가중 방식 덕분에 특정 대형주의 쏠림 현상을 피할 수 있었고, ESG 성과가 우수한 중소형주 비중을 늘린 것이 수익률 상승과 장기적 하방 리스크 축소에 주효했다"고 설명했다.

류영재 서스틴베스트 대표는 "안정기 접어든 국내 ESG 펀드 시장의 지속 가능한 성공을 위해선 근본적인 성과 개선이 필요하다"며 "이번 분석이 운용사들이 ESG 전략을 짜는 데 기여할 수 있길 바란다"고 말했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.