;)

;)

이미지 확대보기

이미지 확대보기

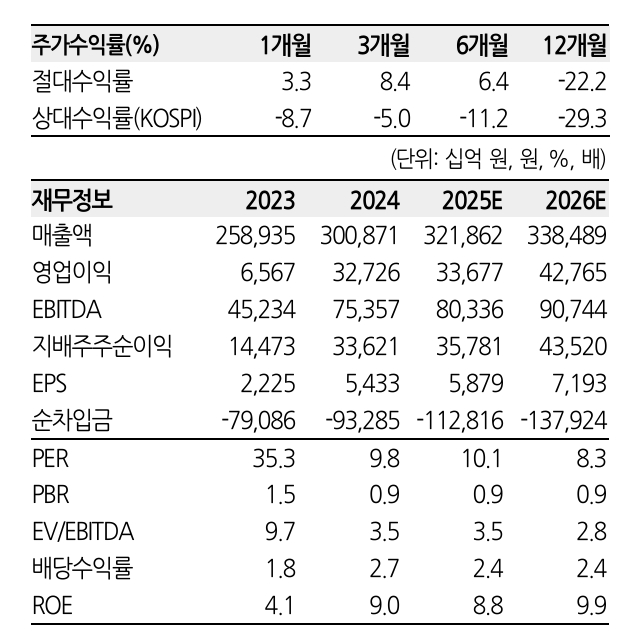

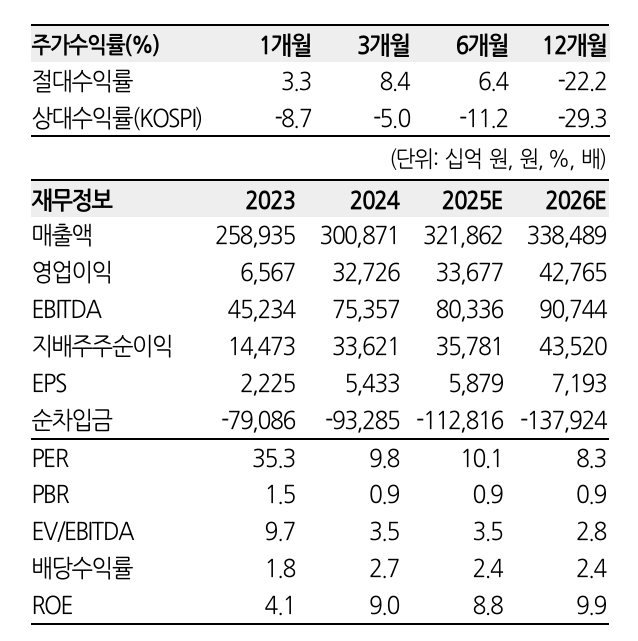

삼성전자의 올해 2분기 매출액은 전분기 대비 4% 감소한 75조7000억원, 영업이익은 8% 줄어든 6조1000억원을 기록할 전망이다.

김광진 한화투자증권 연구원은 “반도체(DS) 부문 이익이 범용 D램 가격의 전반적인 상승으로 전분기 대비 개선될 것”이라며 "환율 하락에 따른 부정적 효과와 HBM3E(고대역폭메모리) 12단 시장 진입 지연에 따른 출하량의 제한적인 증가, 파운드리 적자 개선 지연 등의 요인으로 이익 개선이 제한적일 것"이라고 분석했다.

다만 올해 2분기 실적이 저점을 기록한 뒤 하반기에는 개선 흐름이 두드러질 것으로 봤다.

이미지 확대보기

이미지 확대보기

김 연구원은 “현재 범용 D램 시장은 D5와 D4 모두 생산능력 한계와 종산 이슈로 공급 측면에서 제약이 심화하고 있으며, 이에 따라 하반기 가격 강세가 지속할 것”이라며 “삼성전자는 경쟁사 대비 상대적으로 범용 D램 생산에 여유가 있는 만큼 기회가 될 것”이라고 진단했다.

HBM3E 12단에서의 성과가 예상되는 점도 호재로 꼽았다. 김 연구원은 “애초 목표 대비 엔비디아향 진입이 지연되면서 올해 시장 기회를 많이 놓친 점은 아쉬우나, 연내 진입이 불투명할 수 있다는 시장의 우려는 다소 과도하다”며 “특히 삼성전자가 경쟁사 대비 공격적인 가격 정책을 가져갈 경우 엔비디아의 HBM 벤더 다변화 필요성과 맞물려 유효한 판매 전략이 될 수 있다”고 평가했다.

아울러 “하반기 중 벤더 진입, 내년 시장에서 유의미한 점유율 확보 기대된다”며 "자사주 추가 소각 카드 및 경쟁사와의 밸류에이션 차이를 고려하면 주가가 상승할 여지가 있다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.