;)

;)

;)

이미지 확대보기

이미지 확대보기

정지윤 NH투자증권 연구원은 “올 2분기 영업이익이 시장 전망치에 들어맞을 것으로 보인다”며 “중국과 면세 채널 매출액이 동반 반등하고 중국도 흑자 기조 유지될 전망으로, 올 하반기 에스트라, 코스알엑스 등 주력 더마 브랜드의 서구권 침투 가속화로 실적 가시성도 높아질 것”이라고 판단했다.

아울러 "중국 실적 회복과 연구·개발(R&D) 능력이 결집한 더마 및 바디·헤어케어로의 뷰티 영역 확장을 고려하면서 목표가를 올려 잡았다"면서 "올 2분기부터 중국과 면세점 매출이 성장 전환하며 대중국 채널 실적 회복 가시성이 높아질 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

중국 내 소비 회복과 양국 관계 개선 기류 또한 투자심리에 긍정적일 전망이다. 정 연구원은 "미국과 유럽은 하반기 에스트라와 코스알엑스 중심 더마 스킨케어 브랜드의 SKU 확대와 서구권 침투 가속화될 것"이라며 "지역과 브랜드 포트폴리오 다변화에 대한 재평가가 필요하다"고 판단했다.

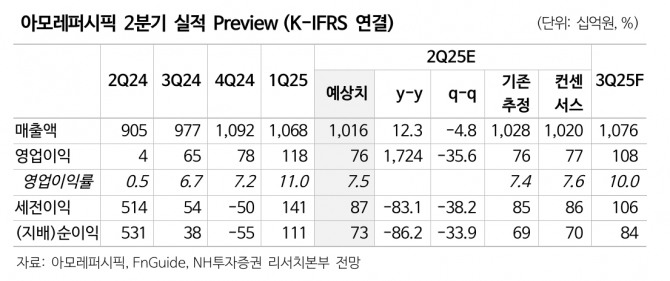

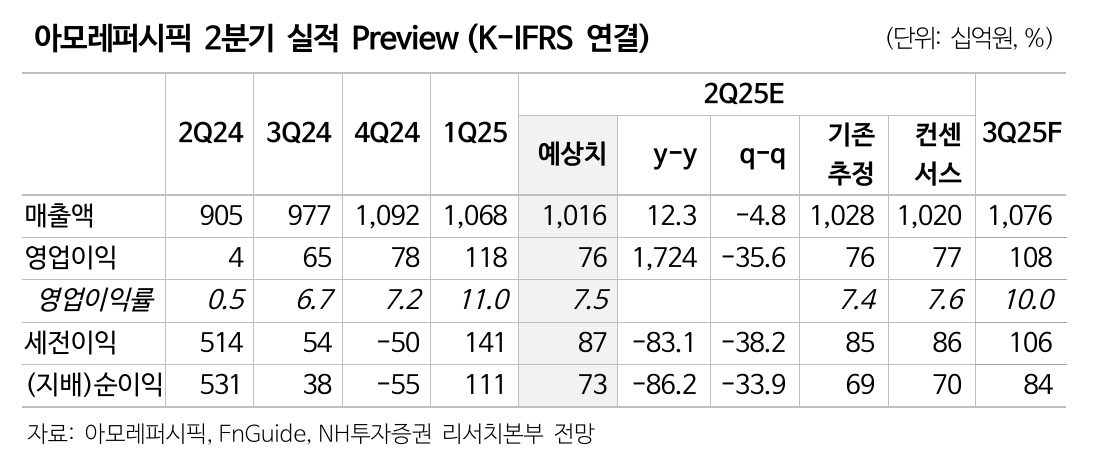

아모레퍼시픽의 올 2분기 연결기준 매출액이 전년 동기 대비 12% 증가한 1조 160억원, 같은 기간 영업이익이 1724% 늘어난 758억원으로 기존 당사 추정치 및 컨센서스 영업이익에 부합하는 실적을 보일 것으로 보인다.

국내 매출액은 7% 증가한 5470억원, 영업이익은 140% 늘어난 365억원으로 추정된다. 화장품 매출액은 6% 증가한 4505억원, 영업이익은 75% 늘어난 360억원으로, 전년 동기 대비 본업 채널별 매출 성장률은 면세 +10%, 이커머스 +7%, MBS +15% 성장할 것으로 예측된다.

정 연구원은 "전사 채널 재정비로 인해 연중 전년 대비 국내 수익성 개선 지속할 전망"이라며 "해외 매출액은 20% 증가한 4571억원, 영업이익은 828% 늘어난 473억원으로 본업 지역별 매출 성장률은 중국 +21%, 북미 +14%, EMEA +42%를 추정, 중국은 사업구조 재편과 기저효과에 힘입어 매출 성장 및 흑자 기조 유지될 것"이라고 관측했다.

코스알엑스 매출액은 전 분기 대비 15% 늘어난 1168억원, 같은 기간 영업이익은 321억원을 추정된다. 하반기 신제품 출시, ULTA 포함한 주요 유통망 안정화로 실적 정상화가 예상된다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.