;)

;)

이미지 확대보기

이미지 확대보기

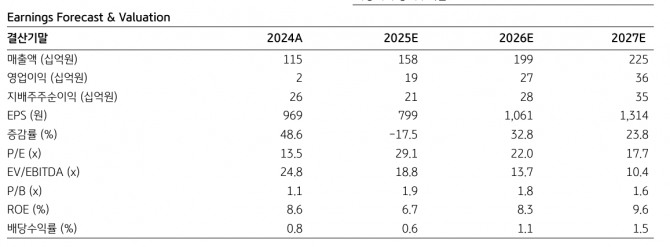

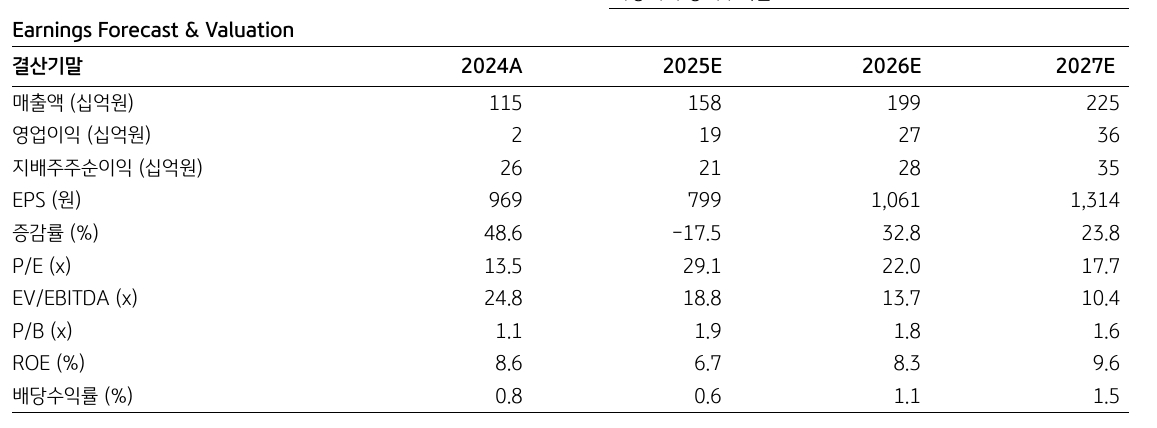

RFHIC의 2025년 연간 매출액은 1577억원으로 전년 대비 37% 증가하고, 영업이익은 192억원으로 1156% 급증할 전망이다.특히 방산 업황 호조세에 따른 RFHIC의 전력증폭기 실적이 성장을 견인할 것으로 보인다.

이창민 KB증권 연구원은 "2분기 실적도 가파른 성장세가 예상된다"면서 "RFHIC의 2분기 매출액을 464억원으로 전년 동기 대비 78%, 전 분기 대비 46% 증가할 것"으로 추정했다. 영업이익은 58억원으로 흑자전환에 성공하고 전년 동기 대비 55% 증가할 전망이다.

이미지 확대보기

이미지 확대보기

사업부별로 살펴보면 통신장비 부문이 157억원으로 전년 대비 103% 증가할 것으로 분석된다.

이 연구원은 "방산 부문은 국내가 80%, 해외가 70% 각각 성장할 것"이라며 "주요 사업부 실적이 모두 호조세를 보이며 영업이익률(OPM)은 12.4%로 2020년대 들어 두 번째로 높은 수준을 기록할 것으로 예상된다" 짚었다.

이 연구원은 "통신장비 업황 개선과 방산 매출 성장세를 반영해 2025년부터 2034년까지의 평균 자기자본이익률(ROE) 전망치를 기존 7.3%에서 10.7%로 상향 조정했다"며 "목표주가 대비 현 주가의 상승 여력은 37%"라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.