;)

;)

이미지 확대보기

이미지 확대보기

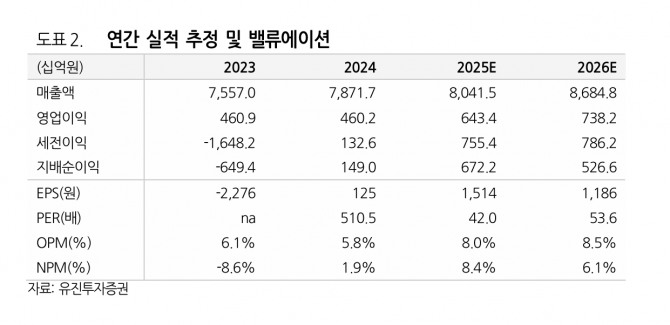

정의훈 유진투자증권 연구원은 “콘텐츠 부문 비용 통제를 통한 수익성 개선은 의미 있는 변화”라며 “앞으로 카카오톡을 중심으로 한 플랫폼 부문의 역할이 더욱 커질 전망”이라고 내다봤다.

이어 그는 “9월부터 진행될 카카오톡 개편과 오픈AI와의 협업 서비스가 이용자 체류시간 확대 및 플랫폼 부문 전반의 실적 개선을 이끌 것”이라며 “하반기 플랫폼 개편과 계열사의 수익성 개선, 자회사 지분 가치 상승이 목표주가 상향의 핵심 근거”라고 부연했다.

플랫폼과 콘텐츠 부문 모두 수익성 개선이 두드러지고 있다.

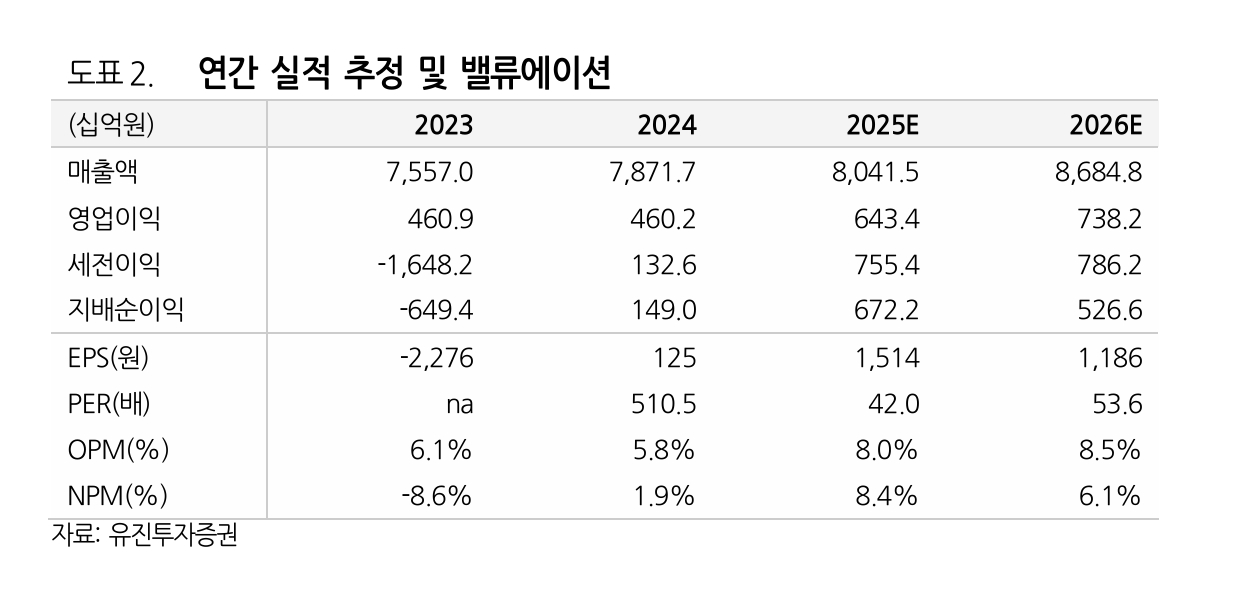

이미지 확대보기

이미지 확대보기

2분기 매출액은 2조283억원, 영업이익은 1859억원을 기록했다. 매출은 전년 동기 대비 1% 성장했고, 영업이익은 39% 증가해 시장 컨센서스(1254억원)를 크게 상회했다.

정 연구원은 "특히 광고 매출은 5월 출시된 ‘브랜드 메시지’ 생태계 확장 효과로 비즈니스 메시지 광고가 16% 성장했다"면서 "커머스 사업도 선물하기와 자기구매 거래액 비중 확대를 통해 매출 성장세를 이어나갔다"고 분석했다.

플랫폼 기타 부문에서는 카카오페이와 모빌리티가 두각을 나타내며 21% 성장했다. 정 연구원은 "페이는 꾸준한 성장세를 이어갔고, 전분기에 부진했던 모빌리티 역시 국내 이동 수요 회복으로 반등했다"며 "다만 콘텐츠 부문에서는 5개 분기 연속 역성장을 보였으나, 게임을 제외한 뮤직·스토리·미디어는 모두 순성장 전환에 성공했다"고 판단했다.

아울러 "계열사 이익은 전 분기 대비 770억원 늘며 유의미한 반등을 보였다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.