;)

;)

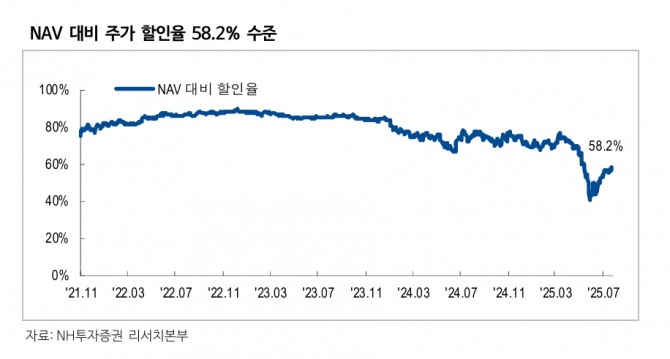

이미지 확대보기

이미지 확대보기

안재민 NH투자증권 연구원은 “동사의 NAV 중 가장 큰 비중을 차지하고 있는 SK하이닉스의 주가 상승에 따라 동사의 주가도 상승하고 있다”며 “최근 샘알트먼의 AI 버블 언급과 삼성전자의 HBM 시장 진입 가능성, 2025년 이후 HBM 공급 과잉 우려가 나타났다"고 짚었다.

아울러 "단기적으로 주가는 조정을 받았지만 AI 관련 투자는 단기에 끝나지 않을 것이며 HBM 관련 동사의 경쟁력과 기술적 우위는 당분간 지속될 것”이라고 덧붙였다.

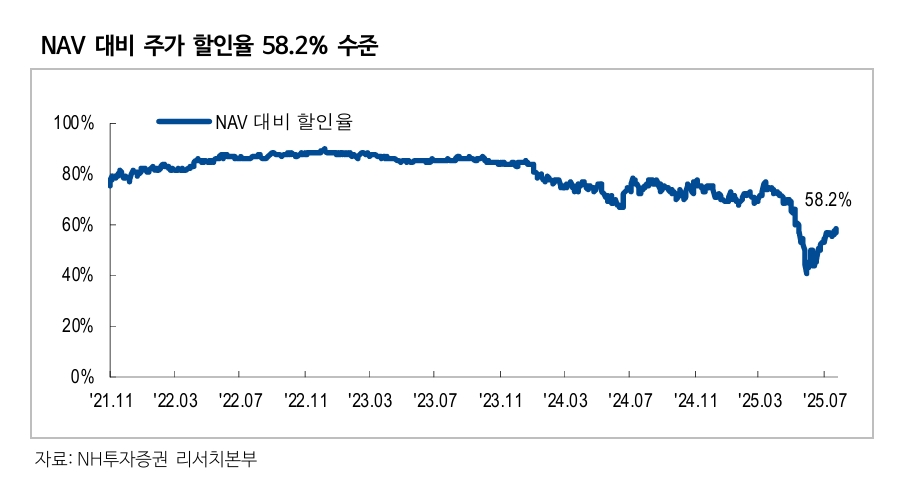

이미지 확대보기

이미지 확대보기

기타 자회사들의 회복도 조금씩 나타나고 있다. 웨이브는 Tving과 합병을 앞두고 있으며 지난 6월 공정위의 기업결합심사 승인 완료된다

안 연구원은 "티맵모빌리티는 2024년 2분기 영업이익 -136억원에서 2025년 2분기 -38억원으로 적자를 축소하고, 2025년 연간 EBITDA 흑자 전환을 기대한다”고 전망했다.

또 “지난해 11월 발표한 기업가치 제고 방안과 더불어 2000억원의 자사주 매입과 소각을 진행했고, 2025년에는 9월까지 1000억원의 자사주 매입을 진행하고 있다”며 “동사의 적극적인 주주환원 정책은 또 다른 투자 포인트가 될 전망”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.