이미지 확대보기

이미지 확대보기

7일 보험업계에 따르면 저축성보험이란 저축의 기능과 보장 기능을 함께 가진 보험을 말한다. 만기 시 해지환급금이 납입한 총보험료보다 많다. 또한 장기적으로 계약 유지시 은행의 예적금보다 이율이 높고 비과세 혜택도 받을 수 있다.

최근, 보험사들이 주로 출시하는 고금리 확정형 저축보험은 대부분 5년 만기 상품이다. 과세 대상에 해당하므로 비과세 혜택을 받을 수 없다. 때문에 만기 시 소득으로 발생한 이자에 대해 15.4%의 소득세가 부과된다. 만약 이자소득금액이 2000만원을 초과하면 초과분에 대한 종합소득세가 추가적으로 부가되므로 절세를 염두에 둔 가입자라면 주의할 필요가 있다.

또한 저축보험은 보험상품의 성격상 사업비를 차감하므로 소비자가 유의해야 한다. 보험상품은 보험계약자가 납입한 보험료 전액이 적립되는 것이 아닌 보장보험료와 사업비를 공제한 후 그 잔액을 적립하는 구조를 지닌다. 따라서 만기 또는 중도해지시 실제 환급되는 금액이 납입보험료를 적용금리로 계산한 금액보다 적다.

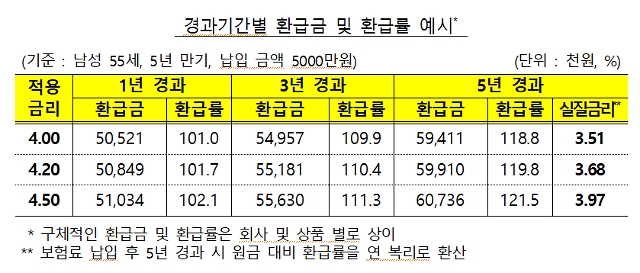

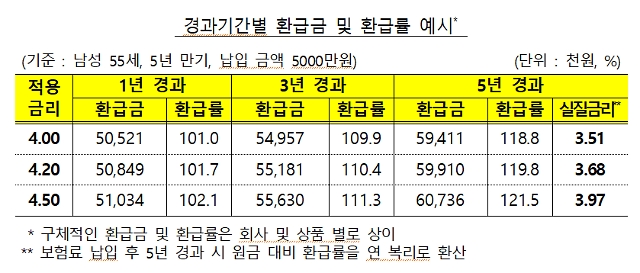

예컨대 연 금리 4.5% 고정금리형 저축보험 상품(55세, 5000만원 일시납)을 5년 유지하면 사업비를 차감한 최종 해지환급금은 6073만6000원(연복리, 이자과세 전)으로 실질 금리는 3.97%다.

그럼에도 보험사의 상품안내장에는 "연복리 고정금리 4.5%" 등 적용금리만 강조되어 있는 경우가 많다. 상품 가입 시 꼼꼼이 살피고 주의해야 한다.

이 같은 사례가 늘어나자 금융감독원은 저축보험 가입 시 주의해야 할 사항에 대해 숙지해 달라며 '주의보'까지 내렸다.

상품 내용을 잘못 알고 가입시 청약철회제도를 활용할 수 있다. 보험계약자는 보험증권을 받은 날부터 15일 이내에 청약을 철회할 수 있다. 보험사는 납입한 보험료를 전액 돌려줘야 한다. 다만, 청약한 날부터 30일이 초과되면 철회가 불가능하다.

보험사가 보험약관 및 청약서 부본을 계약자에게 전달하지 않거나 약관의 중요한 내용을 설명하지 않았다면, 혹은 계약자가 청약서에 자필 서명을 하지 않은 경우 계약자는 계약이 성립한 날부터 3개월 이내에 계약을 취소할 수 있다. 보험사는 납입한 보험료와 일정액의 이자를 돌려줘야 한다.

보험료 추가납입제도의 적극 활용도 필요하다. 추가 납입이란 매월 납입하는 기본보험료 외에 보험료를 더 납입하는 것을 말한다. 저축성보험에 주로 활용된다. 추가로 납입하는 보험료의 경우 이미 체결된 계약에 납입을 더 하는 것이로 사업비가 부과되지 않는다. 내는 만큼 더욱 많은 보험료 적립이 가능하다. 저축보험의 걍우 원금 납입의 2배까지 추가로 납입할 수 있다.

급전이 필요할 때에는 중도 인출도 가능하다. 보험연도 기준 연 12회까지 적립액 일부를 인출할 수 있다. 1회에 인출할 수 있는 최고금액은 인출할 당시 해지환급금(보험계약대출원금과 이자를 차감한 금액으로 특약의 해지환급금은 제외한 금액)의 70%를 초과할 수 없다. 대출이 필요시 저축보험 해지환급금을 담보로 보험계약대출을 받으면 된다.

손규미 글로벌이코노믹 기자 rbal47@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)