;)

;)

;)

이미지 확대보기

이미지 확대보기

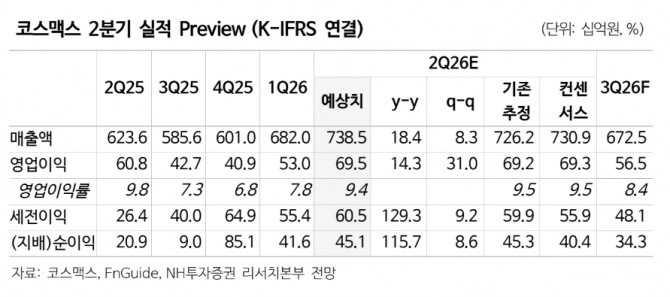

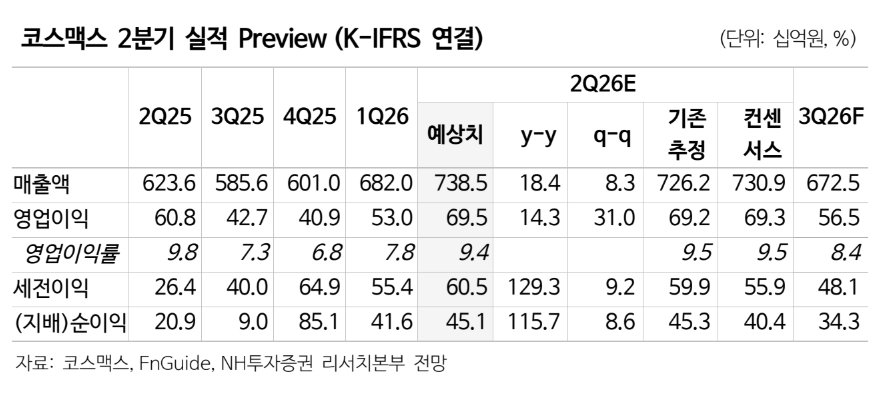

정지윤 NH투자증권 연구원은 “6월 한국 화장품 수출액은 역대 최대치를 경신한 가운데 대형사 코스맥스의 실적 흐름이 상이할 수 없다”면서 “하반기 별도법인의 실적 기저가 편한 데다 상반기 미국과 중국 매출가 두 자릿수로 성장했다”고 설명했다.

2분기 연결기준 매출액은 7385억원(전년 대비 +18%), 영업이익은 695억원(+14%)으로 컨센서스에 부합할 것으로 예상했다. 국내 매출액은 4852억원(+15%), 영업이익 540억원(+8%)으로 추정했다.

이미지 확대보기

이미지 확대보기

정 연구원은 “스킨케어 브랜드의 에센스, 미스트, 크림 등 전략 제품 생산에 집중했다”며 “그간 마진 하방 압력으로 작용한 겔마스크 생산 효율이 점진적으로 향상했고 색조 브랜드 매출 역성장 폭도 다소 완화되는 추세”라고 짚었다.

아울러 "영업이익률도 11.1%로 전분기 대비 개선될 것"이라며 "해외의 경우 중국 매출액은 1791억원(+21%)으로 상해 +21%, 광저우 +16%로 추정한다"고 예측했다.

상해는 기존 고객사 오더 증가, 신규 브랜드 출시로 수익성(영업이익률 5% 추정)이 개선되고 광저우는 수출 확대에 따른 수수료 증가로 마진 하락을 예상했다.

미국 매출액은 450억원(+50%)으로, 고객사 다변화와 색조 히트 제품 출시로 영업이익 18억원으로 흑자전환 할 것으로 전망했다. 인도네시아와 태국 매출액은 각각 272억원(+30%), 254억원(+10%)으로 동남아 시장 경쟁 우려 대비 양호한 흐름을 보일 것이라고 봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.