;)

;)

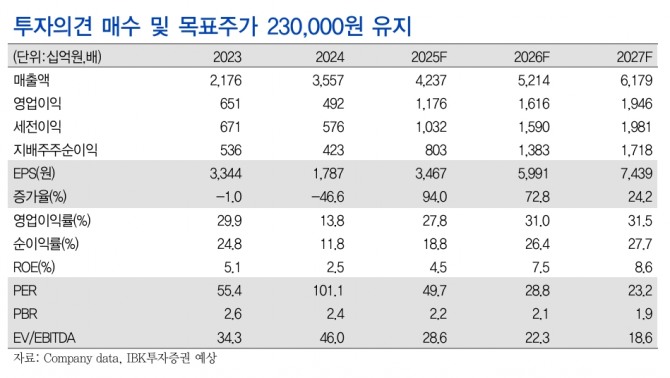

이미지 확대보기

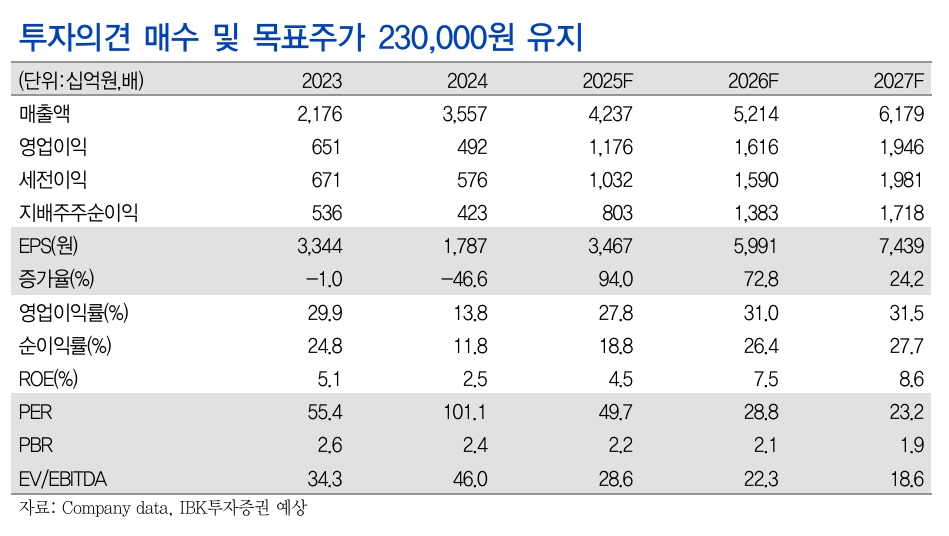

이미지 확대보기

정이수 IBK투자증권 연구원은 “미국 현지 공장 인수로 외형 성장과 관세 리스크 해소가 기대된다"며 "이번 NDR(Non-Deal Roadshow)에서 투자자들의 주요 관심사는 미국 원료의약품(DS) 공장을 보유한 기업 인수 계획이었다”고 분석했다.

아울러 “본 계약이 10월에 체결될 경우, 4분기 재무적 영향에 대한 질문이 다수 있었다”고 덧붙였다.

실질적 딜 클로징은 연말로 추정하며 내년부터 연결실적으로 인식될 예정이다. 정 연구원은 "인수 공장 생산능력(CAPA)의 50%는 향후 5년 간 피인수 회사의 오리지널 제품 생산에, 나머지 50%는 자체 제품 생산에 활용할 계획”이라며 “이에 따라 2026년부터 오리지널 제품 생산 매출이 신규 반영되고, 2027년부터는 자체 제품의 미국 생산이 가능해져 관세 리스크를 해소할 수 있을 것"이라고 판단했다.

이미지 확대보기

이미지 확대보기

셀트리온의 2분기 연결 매출액은 9615억원으로 전년동기 대비 9.9% 상승했다. 영업이익은 2425억으로 같은 기간 대비 234.5% 기록했다. 영업이익은 시장 기대치(2473억 원)에 부합했다.

정 연구원은 "전년 대비 셀트리온헬스케어 합병 효과 소멸과 허쥬마 개발비 상각 종료로 이익률이 개선됐으며, 전분기 대비 매출 성장과 수익성 개선도 두드러졌다"면서 "전분기 대비 기존 제품(램시마, 허쥬마, 트룩시마) 매출이 감소했음에도 고수익 신규 제품 매출이 35.1% 증가하며 매출 비중이 49%(1Q25 41%)로 확대됐다"고 짚었다.

또 "이에 따라 매출원가율이 4.0%p 하락해 이익 성장을 견인했다"면서 "하반기에는 상반기 대비 긍정적인 실적을 거둘 것으로 전망한다"고 부연했다. 그 이유는 고수익 신규 제품 비중 확대에 따른 수익성 개선이 지속될 것으로 예상되기 때문이라고 정 연구원은 설명했다.

정 연구원은 "4종의 신규 바이오시밀러(졸레어, 프롤리아/엑스지바, 악템라, 아일리아) 출시가 예정돼 있어 내년 실적 기대감도 높일 것으로 보인다"고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 국산 KF-21, 속도로 F-35 제압…아시아 제공권 판도 바꾼...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025081410195501984fbbec65dfb591524497.jpg)