특히 세계를 공급과잉으로 몰아넣었던 중국은 이제 세계적인 기술 확보를 목표로 설비를 신예화했다. 아울러 경쟁력 없는 설비 퇴출과 개별 철강사들의 인수·합병(M&A)을 통해 강철 체력을 키우는 데 팔을 걷어붙였다. 인도는 2030년까지 생산능력을 3억t으로 늘릴 계획이다. 수출은 작년 ‘1000만t’ 대열에 합류한 데 이어 올해는 순수출국으로 전환하는 등 ‘글로벌 플레이어’로 거듭나고 있다. 미국과 유럽 등 선진국은 회복 단계에 들어선 이후 자국 철강산업 보호에 역점을 두면서 기업들이 재도약에 성공할 수 있도록 적극적인 지원을 하고 있다.

업계에서는 현재를 위기극복 방안과 성장동력을 함께 찾아야 할 마지막 ‘골든타임’이라는 의견을 내놓고 있다.

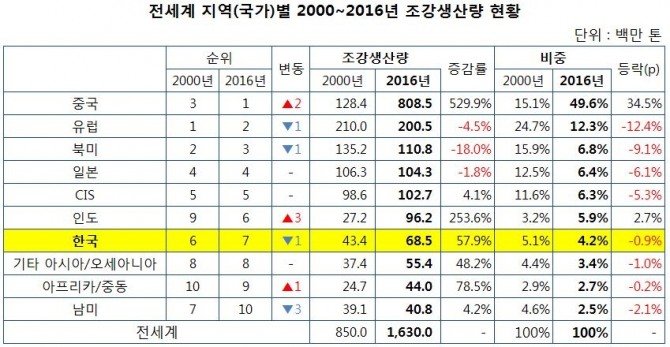

중국 인도의 고성장…한국 성장둔화에서 역성장으로

세계철강협회(WSA)에 따르면 전 세계 조강생산량은 2000년 8억5000만t을 기록한 이후 비약적으로 증가하기 시작했다. 2004년 10억6300만t으로 10억t을 돌파했고 작년 16억3000만t을 기록했다.

이미지 확대보기

이미지 확대보기

중국과 인도가 이 같은 성장을 견인했다.

중국의 조강생산량은 2000년 1억만t에서 2016년 8억8500만t으로 무려 529.9%나 폭증했다. 인도는 2720만t에서 9620만t으로 253.6%의 증가율을 보였다.

우리나라는 4340만t에서 6850만t으로 57.9% 늘었지만 인도에 밀려 순위가 한 계단 내려갔다.

문제는 우리나라 철강 수요가 2010년 이후 점차 둔화되기 시작한 것이다.

WSA 자료에 따르면 작년 우리나라 철강 완제품(finished steel) 수요는 5710만t으로 2010년 대비 9.0% 증가했다.

하지만 연평균 증가율은 1.4%에 그쳤다. 같은 기간 전 세계 수요(15억1500만t) 증가율인 2.5%를 크게 밑돌았다. 중국(2.5%)과 인도(4.3%)보다도 크게 뒤처졌다. 동남아 중심의 기타 아시아지역(9.3%)과 기타 유럽(6.0%), NAFTA(2.8%) 역시 우리나라를 웃돌았다.

작년 조강생산량은 전년 대비 1.6%(110만t) 감소해 마이너스로 전환됐다. 올해 역시 내수 부진과 각국의 무역장벽 등으로 부진이 이어질 가능성이 높은 것으로 점쳐진다.

작년 우리나라 철강재 수출은 3060만t을 기록했다. 중국(1억810만t), 일본(4050만t), 러시아(3120만t)에 이은 네 번째로 큰 규모다. 중국 인도는 물론 선진국들의 회복과 성장세와 달리 내수 시장은 부진하고 앞으로 무역장벽이 더 높아질 것이란 전망은 위기의식을 더 높이고 있다.

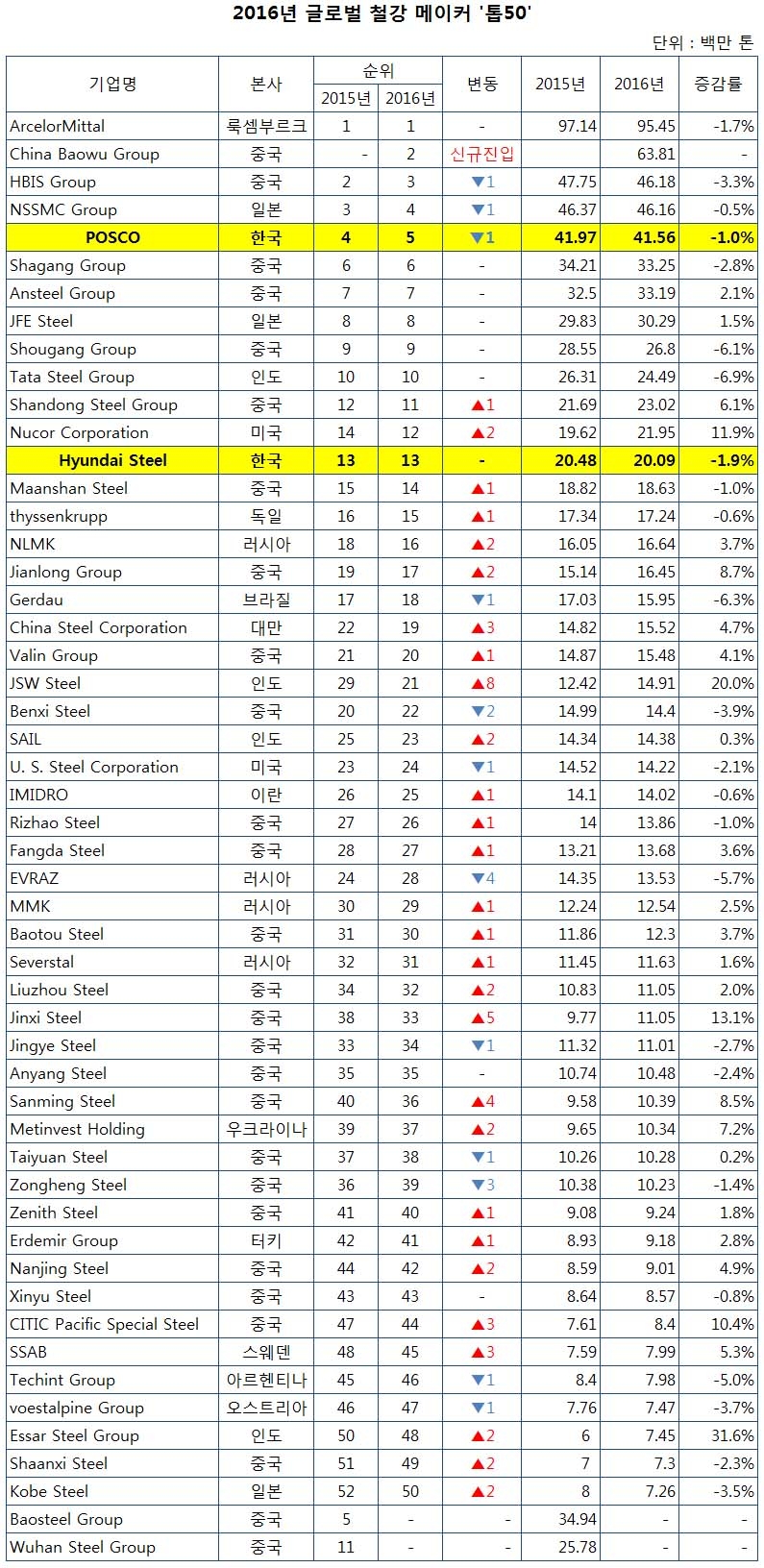

글로벌 ‘톱50’ 포스코 현대제철도 안심 못한다

철강산업의 대내외 환경이 악화되는 가운데 각 기업의 경쟁력은 어느 때보다 강조되고 있다. 현재 국내 철강사 중 ‘글로벌 톱50’에 드는 철강사는 포스코와 현대제철이 전부다. 작년 조강생산 기준 포스코는 전 세계 5위를 기록했고 현대제철은 13위를 차지했다. 두 회사는 고로를 보유한 일관제철소를 지녔다는 공통점 외에 포스코는 세계적인 기술력 보유, 현대제철은 자동차그룹 내 계열사 간 시너지를 갖고 있다는 강점이 있다.

하지만 대다수의 철강사들은 상대적으로 취약한 구조 탓에 힘겨운 시기를 보내고 있다. 냉연 및 강관사들은 고로 등의 상공정이 부재하다는 점, 이를 포함한 대다수가 규모면에서 상대적으로 뒤처지고 세계적 경쟁력을 가진 기술 및 제품을 보유하지 못하고 있다는 지적도 끊이지 않고 있다. 유정용강관(OCTG)이나 동국제강 동부제철 등이 만드는 컬러강판 석도강판 등이 좋은 평가를 받지만 전체 실적을 끌기엔 물량이 적고, 다른 품목들은 기술장벽이 높지 않아 중국산 등의 영향에 휘둘리기 쉽다.

작년 바오산강철과 우한강철이 합병해 탄생한 바오우강철그룹(China Baowu Group)은 아르셀로미탈에 이어 전 세계 2위에 자리잡았다. 이로 인해 포스코 순위는 한 단계 밀려났다. 중국은 인수·합병을 통해 제2, 제3의 바오우강철그룹을 만들 계획이다. 인도는 2030년 3억t의 생산능력 확보를 목표로 진달스틸 에사르스틸 등이 확장을 추진하고 있다. 포스코 현대제철로서도 안심할 수 없다는 게 업계의 지적이다.

현재 ‘톱50’ 가운데 중국 기업이 27개로 절반 이상이고, 인도 기업도 4개나 된다. 일본은 3개로 나타났다. 미국 뉴코어는 재기에 성공했고 독일 티센크룹, 러시아 NLMK 등이 작년 조강생산 순위를 높였다. 전 세계 철강 기업들이 경재력 강화에 나서는 상황에서 한국 철강산업의 구조 개편과 체질 개선이 보다 강하게 요구되고 있다.

이미지 확대보기

이미지 확대보기

김종혁 기자 jhkim@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)