;)

;)

1일부터 예금자 보호한도 5000만 원 → 1억 원 상향

2분기 말 기준 4대 은행 LCR 105.9225%...1분기 대비 0.8075%↓

금융당국, 은행에서 저축은행으로 16조~25조 원 머니무브 전망

2분기 말 기준 4대 은행 LCR 105.9225%...1분기 대비 0.8075%↓

금융당국, 은행에서 저축은행으로 16조~25조 원 머니무브 전망

이미지 확대보기

이미지 확대보기

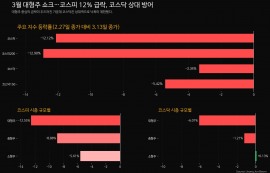

8월 31일 금융권에 따르면 2분기 말 기준 4대 은행(KB국민·신한·하나·우리)의 LCR은 지난 1분기 말 대비 감소한 것으로 집계됐다. 각 금융지주사의 분기 보고서에 따르면 2분기 말 기준 각 은행들의 LCR은 △KB국민은행(105.91%) △신한은행(104.8%) △하나은행(105.74%) △우리은행(통합LCR 107.24%)로 집계됐다. 이는 1분기 말 대비 전부 감소한 수치다.

1분기 말 기준 각 은행의 LCR은 △KB국민은행(107.61%) △신한은행(104.9%) △하나은행(105.85%) △우리은행(통합 108.56%)으로 국민은행과 우리은행은 3개월 사이 LCR이 1% 넘게 감소했다.

금융권 관계자에 따르면 “조달 만기 도래 규모의 증감으로 인해 유동성 커버리지 비율은 통상 2분기보다 1분기가 높다”고 하락 이유를 설명했다.

은행권의 LCR은 9월 예금자 보호 한도 상향으로 인한 머니무브로 감소세가 이어질 것으로 전망된다. 금융당국에 따르면 예금자 보호 한도 상향으로 은행에서 저축은행으로 16조~25조 원 규모의 머니무브를 전망하고 있다.

금융당국의 전망대로 은행권에서 저축은행으로의 머니무브가 발생하면 은행권은 LCR 계산에 중요한 고유동성 자산이 감소하게 된다. 반면 분모인 30일 순현금 유출액의 경우 향후 30일간의 순현금 유출을 가정하는 값이기 때문에 ‘향후 30일간 순현금 유출액’ 값의 감소는 분자인 고유동성 자산 값의 감소보다 적게 감소해 LCR 값이 감소하게 돼 은행권의 LCR 감소가 예상된다.

은행권은 예금자 보호 한도 상향으로 인한 머니무브의 영향력을 최소화하기 위해 예금확보에 나서고 있다. 국민은행은 KB스타뱅킹에 ‘패밀리뱅킹’을 도입해 가족 단위 맞춤형 서비스를 제공해 고객유치에 노력하고 있다.

신한은행은 모임통장 서비스를 전면에 내세우면서 고객 유치에 나서고 있다. 신한은행은 최근 오는 10월 황금연휴 기간에 맞춰 ‘SOL 모임통장 여행지원금 이벤트’도 실시하고 있다.

하나은행은 네이버페이와 협업을 통해 ‘네이버페이 머니 하나통장’을 출시해 예금확보에 나서고 있다. 하나은행 관계자는 “하나은행은 예금자 보호 한도 상향과 관련해 손님들에게 보다 실질적인 혜택을 제공하기 위해 다양한 빅테크·플랫폼 기업들과의 전략적 제휴 파트너십을 확대해 나갈 계획이다”라고 했다.

유동성 커버리지 비율은 단기 유동성 규제비율로서 은행이 유동성 부족에 대비해 보유한 고유동성 자산 규모를 30일간의 유동성 스트레스 시나리오하에서 예상되는 순현금 유출액으로 나눈 비율이다. 이 지표가 높을수록 뱅크런 등 단기 충격 사태 시 은행권의 완충력을 의미한다.

LCR의 산식은 ‘고유동성 자산 / 향후 30일간 순현금 유출액(현금유출액-현금유입액)×100’이다. 또 금융위원회는 지난 코로나19 팬데믹 시기 당시 은행권의 LCR 규제비율을 100%에서 85%로 낮춘 뒤, 다시 점차 상향해 올해부터 100% 기준을 재적용하기 시작했다.

구성환 글로벌이코노믹 기자 koo9koo@g-enews.com

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)