;)

;)

실손보험 대수술…보험금 청구 2년간 안하면 10% 할인

이미지 확대보기

이미지 확대보기

금융위원회와 보건복지부, 금융감독원은 20일 이러한 내용의 실손의료보험 제도 개선 방안을 발표했다. 실손보험은 국민건강보험이 보장하지 않는 비급여 의료비를 보장해주는 상품으로 '제2의 건강보험'으로 불린다. 하지만 과잉 진료와 의료 쇼핑 등 도덕적 해이를 유발한다는 지적을 받아왔다. 이로 인해 보험사들의 손해율이 높아지고 보험료가 인상되는 악순환이 반복되자 정부가 대대적인 수술에 들어갔다.

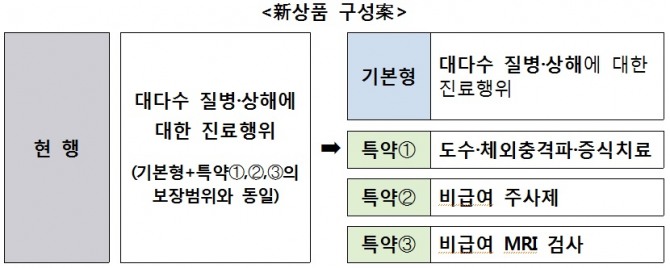

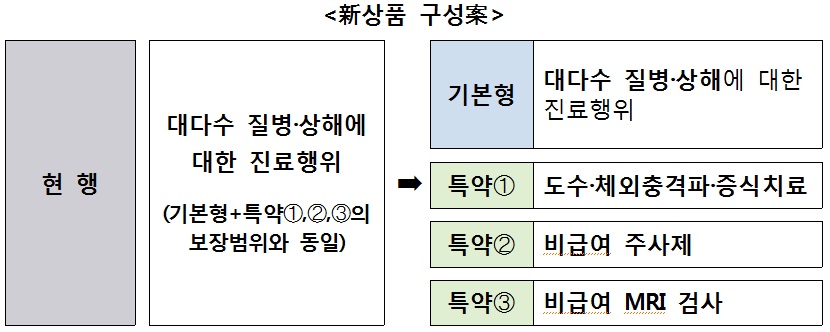

이에 따라 내년 4월부터 보험사들은 실손보험을 '기본형'과 '특약형'으로 나눠 판매해야 한다. 실손보험료 상승 주범인 ▲도수치료 ▲체외충격파치료 ▲증식치료 ▲비급여 주사제 ▲비급여 MRI 검사 등 5가지 진료는 원하는 사람만 보험료를 더 내고 보장받을 수 있게 특약으로 분리했다.

기본형 실손보험에 가입하면 5가지 진료행위에 대한 보험금을 받을 수 없을 뿐 대다수 질병·상해치료를 보장받을 수 있다. 보험금은 40세 남성·여성 기준으로 26.4% 저렴하다. 특약 가입자의 자기부담비율은 20%에서 30%로 높인다. 무분별한 의료 쇼핑을 방지하기 위해서다.

내년 4월 이후 실손보험에 가입한 신규 가입자부터는 가입 이후 2년간 비급여 의료비에 대한 보험금을 청구하지 않으면 다음 1년간 보험료를 10% 할인해준다. 기존 실손보험 가입자는 유불리를 따져보고 새로운 실손보험으로 갈아탈 수 있다. 실손 의료보장이 대부분 특약 형태로 부가돼 있는 데다 갈아타는 과정서 기존 상품의 보험금 청구 실적에 따라 가입이 거절될 가능성이 커 정부가 내년 상반기 중 쉬운 전환을 위한 대책을 내놓기로 했다.

2018년 4월부터는 실손보험을 암보험 등 다른 보험과 묶어 팔지 못한다. 보험사들은 손해율이 122% 수준으로 높고, 판매수당이 적은 실손보험을 손해율이 낮은 암보험 등과 함께 팔아왔다. 작년 말 실손보험에만 따로 가입한 '단독형' 비중은 3.1%에 불과하다.

김은성 기자 kes04@