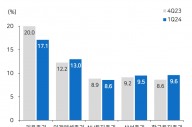

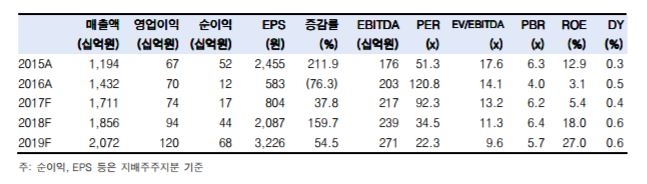

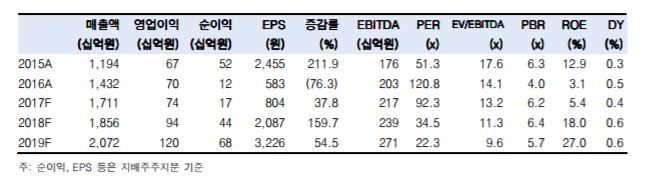

최민하 한국투자증권 연구원은 "CJ CGV의 4분기 연결 매출과 영업이익은 전년 동기보다 각각 18.1%, 69.3% 증가한 4503억원과 301억원을 기록해 컨센서스를 소폭 상회할 전망"이라며 "올해 영업이익도 전년 대비 27% 증가할 것으로 예상돼 중장기 성장성이 유효하다"고 밝혔다.

해외 사업의 외형적 성장도 실적 상승에 영향을 끼칠 전망이다. 해외 영업이익은 중국은 박스 오피스 성장 등으로 인해 9억원 가량 창출될 것으로 예상되며 베트남은 22억원, 터키는 53억원 등으로 추정된다. 다만 오감체험형 특별상영관 4DX의 경우 11억원 적자를 기록했다고 진단했다.

최 연구원은 "CGV 베트남 법인의 상장을 금년 내 추진할 예정이며 재무 구조도 개선될 가능성이 크다"고 전했다.

이어 "다만 터키사업의 경우 리라화 가치 하락으로 원환산 실적이 낮아지고 영업외비용으로 총수익스와프(TRS) 파생상품 손실이 약 195억원 반영될 것으로 예상한다"고 덧붙였다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.