;)

;)

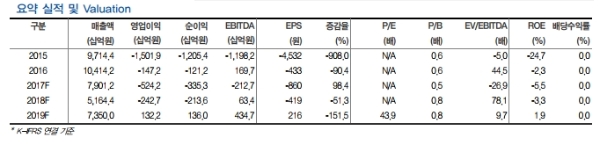

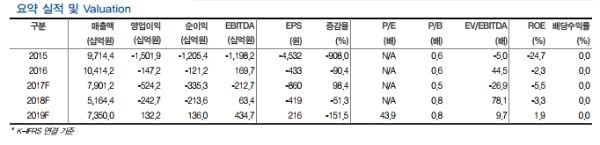

4Q17 연결 매출액 1.4조원(-19.4% QoQ, +6.5% YoY), 영업이익 -5959억원(적지 QoQ, 적지 YoY)를 기록해 12월 6일 동사가 가이던스로 제시한 영업이익 -5620억원 대비 하회했다는 평이다.

12월 6일 이후 연말까지 추가적인 인력 구조조정에 따른 비용 110억원으로 12월 동사 가이던스 대비 부진했다는 지적이다.

하지만 환평가 손실 240억원은 환 헷지에 따른 선물환 계약 평가익 240억원이 영업외수익에 계상되어 환율변동에 따른 동사의 손익 영향은 없을 것으로 판단이다.

향후 동사의 주가 상승 Key driver는 1)LNG선 발주회복, 2)해양 생산설비 발주재개, 3)2019년부터의 실적 턴어라운드라는 분석이다.

1월 26일 동사가 제시한 유상증자 규모 1.56조원, 예정 발행가 6,510원 고려 시 신규 발행 주식수는 2.4억주로 현재 주식 수 3.9억주 대비 61% 수준. 유상증자 희석 영향으로2018F BPS는 유상증자 전 BPS 대비 21% 하락했다. 이에 따라 목표주가도 1만1000원으로 하향조정했다.

2018년 수주 가이던스로 82억달러 제시했다. 이는 2018년 예상 매출액 48억달러를 크게 상회할 것으로 전망돼 매출기준 수주잔고는 2017년 말 105억달러 → 2018년 말 137억달러로 크게 증가할 것으로 추정된다

이에 따라 2019년 매출액 7.4조원(+42.3%, YoY) 영업이익은 1322억원(흑전, YoY) 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.