이미지 확대보기

이미지 확대보기

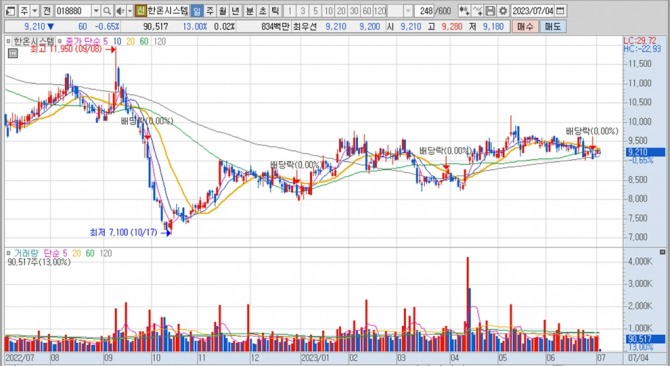

한온시스템의 주가는 4일 오전 9시 20분 현재 전일보다 60원(0.65%) 내린 9210원에 매매되고 있습니다.

한온시스템의 목표주가는 2023/24년 평균 EPS(주당순이익) 513원에 타깃 PER(주가수익비율) 20배를 적용했습니다.

대신증권 김귀연 연구원은 한온시스템이 2분기 고객사 가동률 상승에 따른 견조한 외형성장이 지속되는 가운데 원자재/운임 비용 부담이 완화되며 4%대의 영업이익률을 회복할 것으로 분석하고 있습니다.

대신증권은 한온시스템이 하반기 현대차그룹의 신규 전기차 플랫폼 수주 결과에 따라 현재 밸류에이션의 정당화 및 주가 모멘텀의 발현이 가능할 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

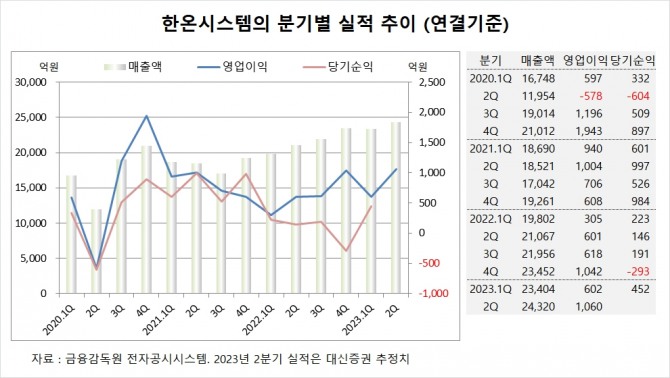

한온시스템은 올해 1분기 연결기준 매출액이 2조3404억원, 영업이익이 602억원, 당기순이익이 452억원을 기록했다고 공시했습니다.

대신증권은 한온시스템의 2분기 연결기준 매출액이 2조4320억원, 영업이익이 1060억원에 이를 것으로 내다보고 있습니다. 2분기 영업이익은 시장 컨센서스인 760억원을 큰 폭으로 상회할 전망입니다.

대신증권은 한온시스템의 올해 연결기준 매출액이 9조5210억원, 영업이익이 3940억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

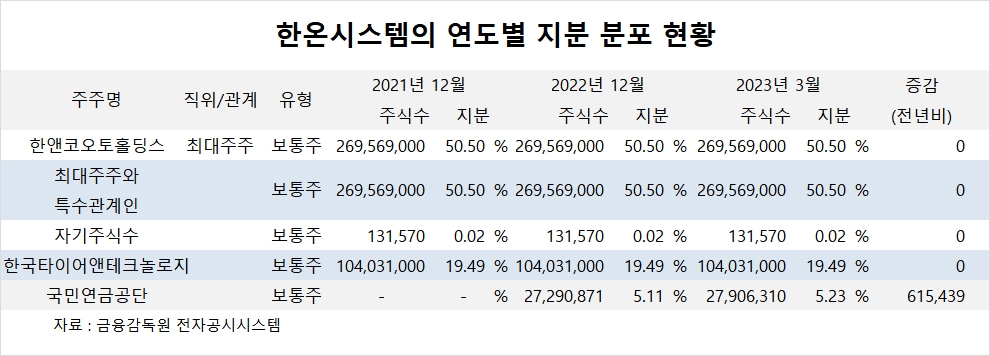

한온시스템의 최대주주는 한앤코오토홀딩스로 지분 50.50%를 보유하고 있습니다.

한앤코오토홀딩스의 최대주주는 한앤컴퍼니 제2의 3호 사모투자전문회사로 지분 30.90%를 갖고 있습니다.

한온시스템은 한국타이어앤테크놀로지가 지분 19.49%를 갖고 있습니다.

국민연금공단은 올해 1분기 한온시스템 주식 61만여주를 사들여 지분을 높였습니다.

한온시스템은 외국인의 비중이 16.7%, 소액주주의 비중이 25% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.