;)

;)

이미지 확대보기

이미지 확대보기

이재광 NH투자증권 연구원은 “풍산 주가는 이스라엘의 이란 핵시설 공습 3일 전부터 급등해 전일 종가 기준 90% 상승했다”며 “같은 기간 구리 가격이 큰 변화가 없었음을 고려하면 최근 주가 급등은 그동안 저평가 받아왔던 방산부문 가치에 대한 시장의 재평가라고 판단한다”고 짚었다.

이미지 확대보기

이미지 확대보기

풍산은 국내 유일의 탄약 생산업체로 소구경부터 대구경까지 다양한 탄약을 생산하고 있다.

이 연구원은 “글로벌 탄약 수요 급증으로 방산부문 실적 성장 지속되면서 2024년 사상 최대 실적을 기록했으며, 올해도 성장을 지속할 전망”이라고 내다봤다.

풍산을 제외한 국내 주요 5개 방위산업주 12개월 선행 주가수익비율(PER)은 약 25~55배에 거래 중인 반면 풍산은 최근 주가 급등에도 불구 약 15배 수준에서 거래 중이다. 이에 대해 이 연구원은 “여전히 저평가 영역에 있다”고 분석했다.

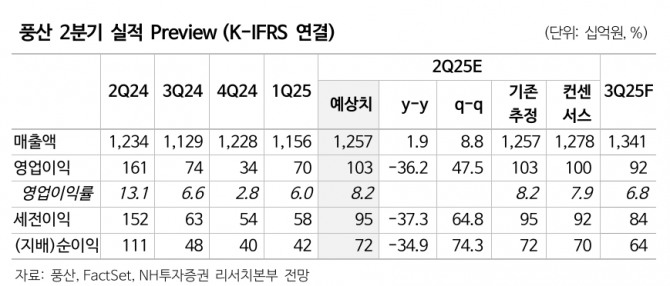

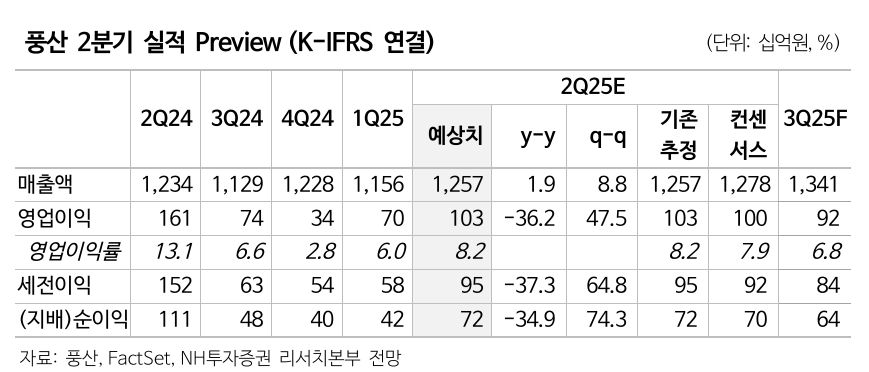

2분기 영업이익은 전년 동기 대비 36.2% 감소한 1030억원으로 추정했다. 이 연구원은 “신동부문 판매가에 적용되는 구리가격이 2분기 평균 9454달러로 전분기비 2.6% 상승한 점을 고려하면 2분기 신동부문 마진은 전분기(2.5%)보다 상승할 것으로 전망한다”며 “방산 수출은 기수주된 물량 납품으로 전분기비133% 증가한 2000억원 수준을 예상한다"고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.