;)

;)

이미지 확대보기

이미지 확대보기

6일 한국거래소에 따르면 LG유플러스 주가는 이날 전거래일과 같은 1만1850원에 거래되고 있다.

외국인 투자자가 사자에 나서며 이틀째 반등세를 기대하고 있다.

CS는 6만8216주 순매수중이다.

LG유플러스 주가는 지난 8월 13일 장중 1만2700원 단기 고점을 찍었다. 9월에 1만800원으로 내린뒤 이제까지 1만 원-1만3000원 선 박스권에서 맴돌고 있다.

증권가는 실적개선기대에 주가가 더 오를 수 있다고 보고 있다.

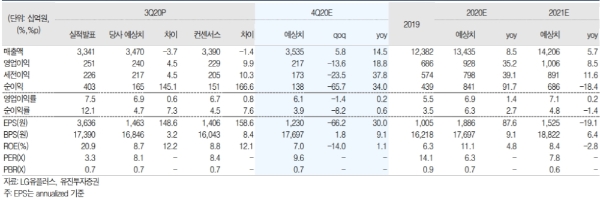

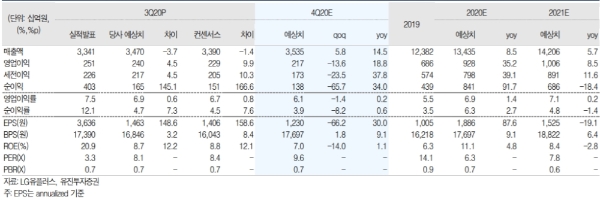

LG유플러스는 5일 공시를 통해 3분기 실적은 영업수익 3조3400억 원(+5.9% 이하 전년 대비), 영업이익 2511억 원(+60.6%)을 기록했다고 밝혔다. 이는 시장기대치를 웃돈 깜짝 실적이다.

박정원 유진투자증권 연구원은 "실적 호조의 배경은 가입자 시장의 호조세로 3분기 가입자순증은 역대 분기 최대인 40만6000명을 기록했으며 무선서비스 수익(1조3800억 원)이 전년 대비 5.4% 성장했다”며 “비대면 영업이 확대되면서 마케팅비(별도 기준)는 오히려 전년비 0.7% 감소해 전사영업비용은 전년비 3.0% 증가하는 데에 그쳤다"고 분석했다.

비용 효율화로 수익성 성장이 계속될 것이라는 전망도 나오고 있다. 키움증권은 올해 영업수익 13조2090억 원(6.7%), 영업이익 9150억 원(33.4%)으로 추정하고 있다.

장유준 키움증권 연구원은 “비용 효율화에 대한 성과로 높은 이익률을 유지하고 있다”며 “사업경쟁력 측면에서는 5G서비스 속도 선과 찾아가는 배송서비스로 고객확보에 주력했고, 아이들나라 등 홈미디어 사업의 차별화된 컨텐츠를 통해 가입자와 수익성 향상을 확보했다”고 말했다.

이 같은 실적호조세로 배당도 증가할 것이라는 기대도 나온다.

최남곤 유안타증권 연구원은 “주가 상승을 위한 남은 관건은 배당’이다”며 “실적에 대한 가시성을 확보한 상황에서 투자자들의 배당에 대한 눈높이는 지난해 400원에 비해 약 25% 높아진 500원 수준에 맞춰질 수 있다”고 내다봤다.

박연구원은 "무선사업의 성장이 가속화되는 사이클에 진입한 것으로 판단되고 연이은 깜짝 실적에 올해 연말 배당이 증가할 여력도 있다”며 “화웨이 관련 과도한 걱정에 주가는 12개월 예상 주가수익비율(PER)은 8.6배에 불과한 상황으로 매수적기다”고 덧붙였다.

목표가의 경우 유진투자증권 1만9000원, 유안타증권 2만 원, 키움증권 2만1000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.