이미지 확대보기

이미지 확대보기

김진상 현대차투자증권 연구원은 “투자이익 증가와 책임준비금 감소가 호실적을 견인했다”면서 “3분기 어닝 서프라이즈를 기록했다”고 평가했다.

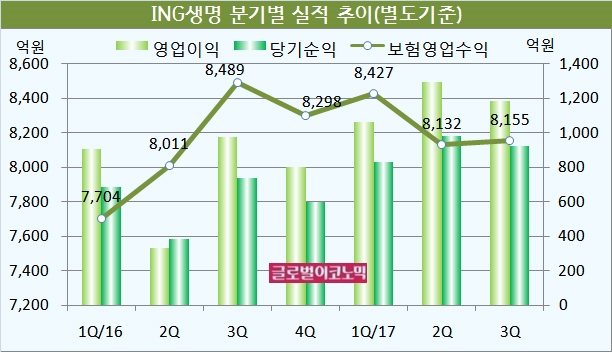

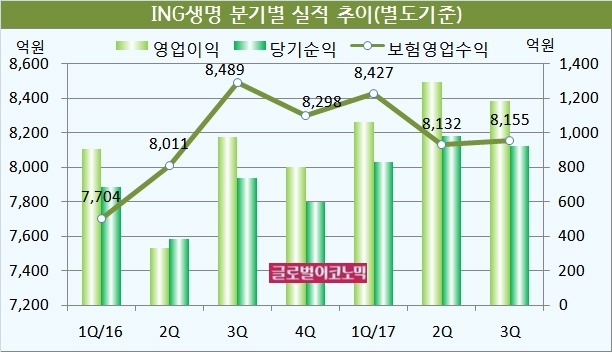

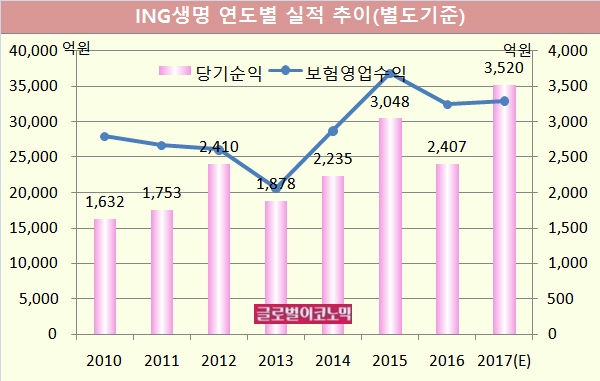

ING생명은 올 3분기 별도기준 보험영업수익이 8155억원, 영업이익 1184억원, 당기순이익 922억원을 기록했다. 보험영업수익은 전년동기 대비 3.9% 줄었지만 영업이익과 당기순이익은 각각 21.4%, 24.6% 증가했다.

3분기 투자손익은 투자이익률이 전년동기 대비 0.2%포인트 상승함에 따라 전년동기에 비해 4.7% 성장했다. 운용자산 포트폴리오 중 해외채권 및 대체투자 비중이 증가한 점이 유효했다.

우호적인 금리환경 지속으로 책임준비금 전입액도 전년동기 대비 7.9% 감소했다.

신계약가치는 신계약마진 상승에 힘입어 전년동기대비 13.9% 성장했고 신계약 APE(연납화보험료)는 저축성 APE 감소로 전년동기대비 13.0% 감소했으나 보장성 신계약 APE는 8.8% 증가하며 타사 대비 높은 성장을 유지했다.

ING생명의 누적 변액보증준비금 환입액은 약 200억원으로 책임준비금 전입액 감소를 견인했다.

ING생명은 FC(보험설계사) 채널과 GA(보험대리점) 채널을 보장성 신계약 판매의 주력 창구로 활용하고 있다.

FC 인원 수를 줄이고 있는 타사와 달리 3분기에도 순증세를 유지하고 있고 FC 채널 내 보장성 신계약 판매 비중이 약 60%에 달하고 있다.

올 3분기 말 RBC(지급여력) 비율은 502%로 전분기대비 21%포인트 하락했는데 보유채권이 전부 매도 가능증권으로 분류되어 있어 금리상승에 따라 기타포괄손익누계액이 감소했기 때문이다.

이미지 확대보기

이미지 확대보기

김 연구원은 “올 4분기 금리상승을 감안 시 RBC 비율은 추가하락이 예상되나 업계 최고 수준은 유지할 것”이라고 진단했다.

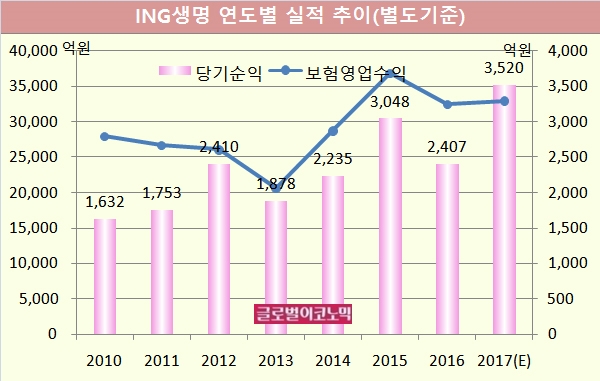

김 연구원은 ING생명의 올해 별도기준 보험영업수익이 3조2950억원, 당기순이익이 3520억원에 이를 것으로 내다보고 있다. 보험영업수익은 전년도에 비해 1.4% 늘지만 당기순이익은 46.2% 급증할 전망이다.

이병건 DB금융투자 연구원은 “계절적인 이유로 손해율이 78.8%까지 상승했으나 4분기에는 70% 미만으로 하락해 연간 손해율은 75% 수준 유지가 가능할 것”이라며 “FC조직도 2% 증가했고 보장성 신계약 APE도 전년동기 대비 9% 견조한 증가세를 유지했다”고 분석했다.

이 연구원은 “아이엔지생명은 3.6% 수준의 자산운용이익률을 유지하고 있는데 약관대출을 포함한 신규투자이익률이 3.71%로 높은 수준”이라며 “고금리채권의 만기가 2026년 이후에야 도래하기 때문에 상당기간 현 수준의 자산운용이익률을 유지할 것”이라고 진단했다.

이 연구원은 “국제기준에 맞는 높은 자본적정성을 바탕으로 대체투자 및 고수익자산을 조금씩 늘려갈 수 있을 것”이라며 “자산운용이익률 방향성이 양호하고 안정적인 보장성 신계약 성장을 을 통해 향후 이익체력도 꾸준히 증가할 것”이라고 판단했다.

김대성 기자 kimds@