4Q17 연결 매출액은 1.1조원(+0.4% YoY, 이하 YoY), 영업이익은 3012억원(-1.2%)을 전망한다.

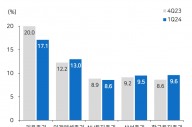

이에 따라 기존 궐련 내 점유율 역시 60.1%(+1.6%p)로 견조한 상승세를 지속할 전망이다.

해외는 이번 분기에도 견조하다. 전체 해외 매출액은 6.2% 증가가 기대된다. 해외 법인의 실적이 빠르게 개선 중이다. 수출의 경우 환율 효과(원화 강세)로 ASP(평균 판매가격)는 하락하지만 Q(판매량)는 증가한다.

창립 이후 처음으로 해외 매출액 1조원 돌파가 임박했다. 2017년 해외 매출액은 1.02조원(+8.0% YoY, 이하 YoY)을 추정된다.

신시장 내 점유율 확대에 따라 ASP는 하락했지만 판매량이 10% 가까이 증가할 전망이다. 해외 내 수출은 8875억원(+6.8%), 해외 법인은 1297억원(+17.4%)으로 고른 성장이 이어지고 있다는 지적이다. 2018년 해외 매출액은 1.13조원(+11.0%)으로 추정된다.

홍세종 신한금융투자 연구원은 "1) 자체 전자담배(릴) 출시에 따른 2018년내수 매출액 증가 가능성, 2) 견조한 해외 매출액 성장세(18년 11.0% YoY 증가 추정), 3) 현저히 저평가된 밸류에이션(2018년 PER 14배에 불과)을 근거로 식음료 Top Pick 관점을 유지한다”며 “배당은 최소 3,800원, 당사 추정으로는 4000원 이상이 기대된다며, 지금 반드시 보유하고 있어야 하는 사업자다”라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.