이선웅 법인장(남동발전 칠레법인)

칠레는 남북으로 가장 긴 국가로 남미 대륙 안데스산맥 서쪽 태평양 연안을 따라 4,300km의 해안선이 있으며, 북부의 사막지대로부터 남극에 이르는 다양한 기후대를 가지고 있다. 2019년 기준 1인당 GDP는 15,000 달러이고, 남미 최초의 경제협력개발기구(OECD) 회원국으로서 우리나라와 최초로 FTA를 체결한 나라로 가장 개방되고 견실한 정치경제를 발전시켜오고 있어 남미시장으로 진출하고자 하는 기업들의 교두보가 되고 있다.

칠레의 자연환경과 전력시장

칠레는 세계 최고 수준의 태양에너지를 보유한 북부의 Atacama 사막, 남부의 Patagonia 지역과 Andes 산맥 등의 풍력 자원과 130개가 넘는 화산 및 세계에서 가장 긴 해안선을 보유하여 신재생에너지의 잠재력은 매우 높다.

칠레 북부 및 중부는 연중 건조한 기후와 높은 일사량 등 태양광 발전에 있어 최고의 기후조건을 갖추고 있는데 일사량이 1,000W/m2을 넘는 시기가 10월부터 2월까지이고 평균 일조시간이 5~7시간으로 한국보다 2배나 많다. 뿐만 아니라, 칠레 북부 Atacama 사막지역은 연중 구름 한 점 없는 기후로 전 세계에서 가장 건조한 지역으로 분류되고 있다. 이러한 이유로 전세계 천문대의 절반이 칠레에 있다고 알려져 있다.

칠레는 전체 수출액의 절반 이상을 광물자원에 의존할 만큼 구리, 리튬 등 일부 광물의 매장량 및 생산량이 세계 1위이나 화력발전과 교통부문에 필요한 원유, 석탄, 천연가스의 부존량이 매우 적어 이를 비싼 가격에 수입할 수밖에 없는 경제구조를 가지고 있다. 때문에 칠레로서는 화석연료의 비중을 축소하고 신재생에너지 비중을 확대하는 것이 불가피한 정책적 선택이 되고 있다.

칠레는 세계 최초로 전력산업 민영화를 추진한 나라로 전력산업을 발전, 송전, 배전으로 분리하여 누구나 차별없이 전력시장에 진입 및 이용을 보장하고 있다. 전력산업이 국유화된 우리나라와 달리 칠레는 민간이 전력설비를 소유하며 건설 운영하고, 정부는 전력시장이 원활히 굴러가도록 규제와 시장감시자로서 역할을 하고 있다. 또한 풍부한 천연자원으로 재생에너지 프로젝트는 정부지원이나 보조금 없이 철저한 시장원리에 따라 운영되는 나라이다. 한편, 우리나라의 전력산업 구조개편의 모델이 칠레로 알려져 있다.

칠레의 전력거래는 발전사업자가 대형 에너지 소비자나 배전회사와 직접 계약을 맺고 전력을 공급하는 PPA(Power Purchase Agreement, 전력구매계약) 방식과 9MW 이하의 PMGD(Pequeños Medios de Generación Distribuidos, 소규모 발전사업자)가 SPOT(현물) 가격과 SNP(Stabilized Node Price, 안정화 가격)중에서 선택하여 판매하는 방식이 있다. 이 중에서 SNP는 CNE(Comisión Nacional de Energía, 칠레 전기위원회)에서 매년 2차례 고시되며 PPA보다 높고 안정된 가격에 전력을 판매할 수 있어 발전회사의 위험부담은 상대적으로 적은 편이다.

칠레 전력거래소(CEN)에 따르면, 2019년말 기준 발전설비 용량은 25,212MW로 화력 51%(12,906MW), 수력 27%(6,827MW), 태양광 11%(2,799MW), 풍력 9% (2,162MW), 기타 2%(519MW)이다. 2019년말 기준 총 발전량 77,396GWh의 56%(43,034GWh)를 화력이 차지하여 가장 높고 수력이 27%(20,830GWh), 태양광 8%(6,381GWh), 풍력 6%(4,818GWh), 기타 3%(2,333GWh) 순이다.

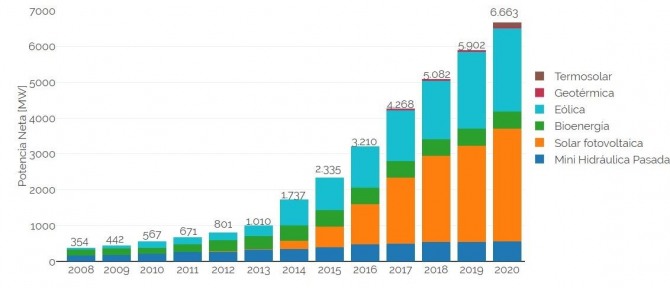

칠레 ENRC 운영발전소 설치용량

자료: 칠레 재생에너지협회(ACERA)(2020.08)

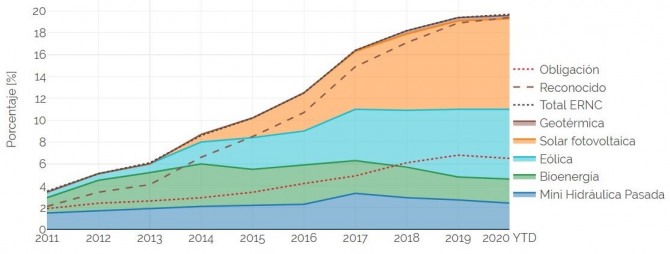

특히 신재생에너지 중에서도 태양광이 절반 정도를 차지할 정도로 중요한 위치를 점하고 있다. 2019년말 신재생에너지 발전량은 19.4GWh로 태양광 42%(8.1GWh), 풍력 32%(6.2GWh), 소수력 14%(2.7GWh), 바이오매스 12%(2.4GWh) 등이 그 뒤를 잇고 있다.

칠레 ENRC 발전원별 발전량

자료: 칠레 재생에너지협회(ACERA)(2020.08)

칠레 정부와 민간의 신재생에너지 확대 노력

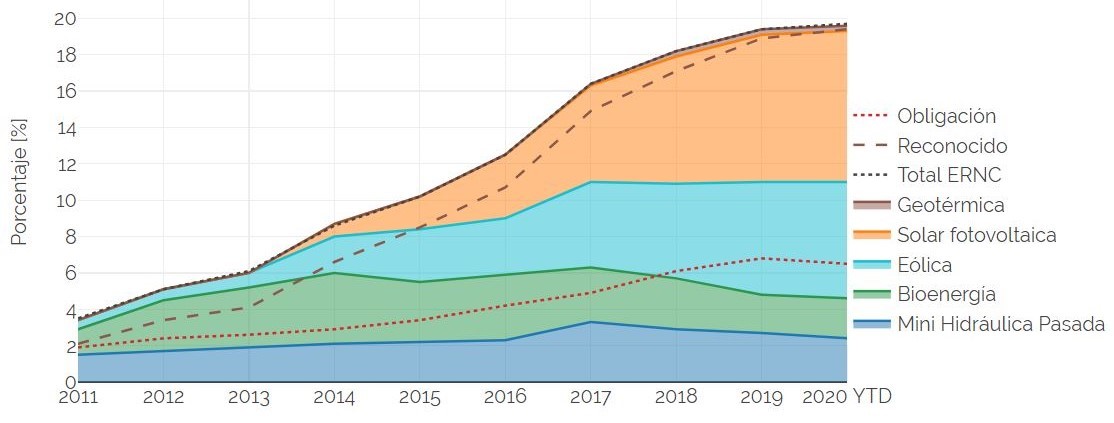

2008년 재생에너지를 확대를 위해서 우리의 신재생에너지에 해당하는 ENRC(Energías Renovables No Convencionales, 비 전통적인 재생에너지)법을 제정하고 200MW 이상의 발전소를 운영하는 발전사업자는 2024년까지 연간 전력생산량의 10%를 자체 생산 또는 계약을 통해 재생에너지로 대체하도록 하였으며 위반시 벌금도 부과한다. 이에 더하여 재생에너지 의무목표를 2025년까지 20%로 높이는 20/25법을 2013년에 통과시켰다. 또한, 2014년에 발효된 Net Billing 법은 신재생에너지 소형(주택용) 발전기에 대한 인센티브 제도이며, 가정에서 사용한 후 남은 전력을 배전사에 판매할 수 있다. 2016년 칠레 정부는 에너지 2050 계획을 통해 총 발전량 중 재생에너지의 비중을 2050년까지 70%로 확대할 계획을 발표했다. 2019.06 피녜라 대통령은 이산화탄소 배출 감소와 대기오염 해결을 위한 “탈탄소 계획(Plan de Descarbonización)”을 발표하였다. 이 계획에 따르면 2040년까지 칠레의 28개의 모든 석탄화력 발전소가 단계적으로 전면 폐지되며, 부족한 전력생산은 재생에너지원으로 대체된다

2019년 12월에 Jobet 에너지부 장관은 스페인에서 열린 COP25(기후변화 당사국 총회)에서 2024년까지 700MW의 석탄발전소의 가동을 중단시켜 재생에너지로 충당하는 국가 에너지 탈 탄소화 계획을 발표하였다. 또한 칠레를 포함한 중남미 10개국은 2030년까지 재생에너지 비율을 70%로 늘리겠다고 발표했다.

또한 같은 달 칠레 정부는 탈 탄소화계획의 첫 단계로 Engie, AES Gener의 석탄발전소 4기의 폐쇄를 발표하였으며, 2020년 1월에 칠레 정부와 주요 발전사인 AES Gener, Colbun, Enel, Engie가 석탄발전소의 점진적인 폐쇄와 개발을 중단하기로 합의했다.

2020년 7월 칠레 발전회사인 Enel은 석탄발전소 2기(Bocamia #1. 128MW, ‘10년~, Bocamia #2. 350MW, ‘12년~)의 조기 폐쇄(#1. ’20.12, #2. ’22.05)가 CNE로부터 승인되었다고 발표했다. 당초 칠레 정부의 탈 탄소화 계획에 따라 1호기는 2023년, 2호기는 2040년에 폐쇄할 예정이었다. 같은 달 칠레 2위의 광산기업 Collahuasi는 Sonnedix와 광산 소비동력의 100%를 재생에너지로 공급받기 위한 계약을 체결하였다. 8월에는 미국계 전력회사인 AES Gener가 석탄발전소인 Angamos(545MW, ‘18년~)를 폐쇄하고, 칠레 광산기업 Spencer(~’26년) 및 Escondida(~’29년)와 맺은 PPA를 2021년 8월에 종결하기 위한 PPA 조기 종료 계약을 체결했다.

최근 기술발전으로 재생에너지 발전비용이 급격히 하락하고 소비자들의 친환경 관련 인식과 사회적 기준이 높아짐에 따라 기업의 기후변화 대응 능력, 사회환경적 책임이 그 어느 때보다 강조되면서 글로벌 주요 기업들은 “RE100” 캠페인(Renewagle Energy 100%를 의미하며 기업 활동에 필요한 전력의 100%를 재생에너지로 공급하겠다는 자발적인 캠페인으로 ‘14년 뉴욕기후주간(NYC Climate Week)에서 최초로 발족됨) 참여 등을 통해 자발적으로 재생에너지 사용을 확대하고 있다. 기업이 기업 활동에 필요한 전력을 공급받기 위해 발전사업자와 직접 체결하는 전력구매계약(Power Purchase Agreement, 이하 PPA) 계약을 체결하고 있다.

기업의 재생에너지 전력구매계약(PPA) 구조

자료: RE-Source(2020), “Introduction to Corporate Sourcing of Renewable Electricity in Europe”

칠레 CEN(Coordinador Eléctrico Nacional, 칠레 전기위원회)에 따르면 2019년 말 기준 총 332,935MW 규모의 신규 프로젝트가 건설 중이며 4,522MW 규모가 정부로부터 건설승인을 받았으며 이중 2,185MW가 태양광발전 프로젝트이다.

칠레는 기술력 부족과 자금조달 등으로 스페인, 이태리 등 유럽과 미국계 기업들에 대한 의존도가 높은 상황이며 최근 저가의 중국산 태양광 모듈을 앞세운 중국 기업들의 공격적인 칠레 태양광시장 진출이 이어지고 있다.

칠레 재생에너지 발전원별 투자비 자료

| 발전원 | 투자비(US$/kW) | 변동비(US$/MWh) | 고정비 O&M(%) | 건설기간(Yr) |

| 태양광 (PV) | 970 | - | 1~2 | 1 |

| 태양열 (집열식) | 6,055 | - | 1~2 | 4 |

| 풍력 | 1,361 | - | 3~4 | 2 |

| 소수력 (20MW↓) | 3,565 | 1.3 | 1 | 3 |

| 바이오 매스 | 3,100 | 5.6 | 3~4 | 3 |

| 바이오 가스 | 3,500 | 9.3 | 3~3 | 3 |

| 지열 | 5,870 | - | 4~5 | 4 |

태양광 분야 우리 기업 진출사례

한화큐셀은 수도 Santiago 인근에 2.8MW급 태양광발전소를 2016년에 완공하여 운영하고 있다. 남부발전과 S-energy는 Santiago와 북부 Atacama 지역에서 태양광발전소 5기(총 38MW급)를 2020년에 완공하여 운영하고 있다. 또한, 남동발전과 한화큐셀은 10기(총 49MW급)의 태양광발전소 중 7기를 Santiago 인근에서 운영중이고 북부 Antofagasta 지역에서 3기의 건설을 2020년 11월까지 마치고, 7기(총 70MW급) 규모의 칠레 태양광 2단계 건설을 2020년 말에 시작할 예정이다. 동서발전과 대림산업도 4기의 태양광 발전소를 Santiago 인근에서 건설•운영중이다. 또한 한국수력원자력은 올해 말에 S-energy 및 한양정공과 2기의 태양광발전소를 건설에 착수할 예정이다. 한편 남동발전은 2019년 칠레 태양광 발전사업에 대한 CDM(Clean Development Mechanism, 청정개발체제) 등록을 완료하고 모니터링을 통해 올해 안에 CER(Certified Emission Reduction, 탄소배출권)을 발행할 예정이다.

한국 기업이 진출한 칠레 태양광사업은 모두 PMGD(Pequeños Medios de Generación Distribuidos, 소규모 발전사업자)에 해당된다. 칠레 정부의 PMGD 법에 따라 9MWac 이하의 태양광 발전 사업은 PPA나 Spot 가격보다 높은 단가(안정화 가격)를 일정기간 보장한다.

칠레 태양광 투자환경 SWAT 분석 및 전망

| 강점 [S] | 약점 [W] |

| ㅇ 중남미에서 가장 안정된 정치경제 ㅇ 세계 최고의 태양에너지 및 풍력을 가진 신재생에너지 자원부국 ㅇ 개방경제 및 자유무역 기조 유지 ㅇ 구리, 리튬 등 세계 1위 생산국가 | ㅇ 송배전 전력계통 인프라 부족 ㅇ 자원 수출 의존형 경제구조와 취약한 제조업 기반 ㅇ 경직된 업무관행과 느긋한 남미문화 ㅇ 스페인권 국가로 영어로 소통 곤란, 태양광 경험인력 확보 어려움 |

| 기회 [O] | 위협 [T] |

| ㅇ 정부의 탈탄소화 계획에 따른 신 재생에너지 장려정책 적극 추진 ㅇ 기업의 환경적 책임 강조로 글로벌 기업의 재생에너지 사용 확대 ㅇ 석유, 석탄 등 에너지 수입의존도 매우 높음 | ㅇ 미중 무역분쟁 등에 따른 보호무역 강화 ㅇ 코로나19에 따른 인허가 지연 및 세계경제 침체로 원자재 수출 감소 ㅇ 중국 기업들의 공격적인 칠레 태양광 시장 진출 |

칠레 태양광발전 시장은 칠레 정부의 적극적인 탈탄소 에너지 정책, 개방적인 비즈니스 환경, 그리고 우수한 기후여건 및 글로벌 기업의 재생에너지 사용확대 추세 등을 바탕으로 향후 지속적인 성장이 예상된다.

그러나 칠레는 스페인어권 국가로 영어를 구사할 수 있는 태양광 경험인력이 부족하고 중요 문서의 공증이 필요하며 남미 특유의 느긋함이 어울려 인허가 등이 한국보다 더디다. 변전소 용량부족 등 송배전 인프라 부족으로 발전사업권 확보가 어렵고 코로나 19 등의 영향으로 발전사업 개시 및 전력판매가 지연되고 있다. 또한 부족한 제조업 기반으로 인해 모듈, 인버터, 트래커 등 대부분의 태양광 기자재를 해외에서 수입해야 하므로 기자재 적기 조달이 중요하다. 한편 한국기업들이 직면한 가장 큰 도전은 중국 업체들의 공격적인 칠레 시장 진출에 따른 태양광발전 사업권 확보 경쟁 및 중국산 저가 모듈의 물량 공세에 따른 EPC 가격 경쟁력 확보 등이 필요하다.

현재까지 국내기업이 진출한PMGD 태양광사업의 경험을 바탕으로 글로벌기업의 재생에너지 이용확대에 따른 대규모 PPA 및 자가용 Net Billing 참여 및 경쟁력 있는 태양광 기자재 업체의 칠레 태양광 기자재 시장 등에도 눈을 돌려야 할 것이다.

이러한 단점에도 불구하고 신재생에너지 비중 확대에 따라 필연적인 에너지 저장장치(ESS) 등과 통합된 태양광 솔루션을 제공한다면 칠레는 충분히 매력적인 시장일 것이다.

참고자료: KOTRA “국가정보 (칠레)”, 한국전력거래소, “2017년 해외 전력산업 동향 (칠레)”, KOTRA(2019), “칠레 에너지지장 및 태양광 모듈 시장현황”, 중남미자원•인프라•신산업협력센타(2019), “탈탄소 경제로의 전환을 위한 칠레 정부의 노력”, 산업은행(2020), “글로벌 기업의 재생에너지 전력구매계약(PPA) 동향”, 칠레 CEN, “2020 Power Genration and Capacity”, 칠레 CEN, “Historical Generation by Technology”, 칠레 ACERA, “ACERA Newsletter August 2020”

※ 본 글은 외부 전문가의 기고문으로 KOTRA의 공식 의견이 아님을 알려드립니다