이미지 확대보기

이미지 확대보기

문제는 향후 한국과 미국의 피벗(pivot·통화정책기조 전환) 과정에서 미국 국채금리가 크게 움직일 경우 국내 금융시장이 출렁일 가능성이 있다는 점이다.

한국은행은 1일 '최근 글로벌 통화긴축기 중 미국 국채금리의 국내 파급영향 확대 배경 및 평가'라는 BOK이슈노트 보고서를 통해 이같이 밝혔다

보고서에 따르면 미 연방준비제도(Fed·연준)을 중심으로 한 글로벌 통화긴축이 본격화되기 시작한 2022년 이후 우리나라를 비롯한 주요국 장기금리는 오랫동안 미국 장기 국채금리 변동에 연동되어 움직이는 모습을 보여왔다

우리나라 장기 국고채금리는 이번 글로벌 통화긴축기를 거치면서 여타 국가에 비해 미 장기 국채금리와의 동조성이 더 확대됐는데 △미국과의 금융연계성 강화 △실물경제·정책금리 동조화 △국내 투자자의 미 금리 추종경향 강화 △국채선물시장에서 외국인의 방향성 거래 확대 △미 달러화 강세 등이 주요 요인으로 꼽힌다.

이미지 확대보기

이미지 확대보기

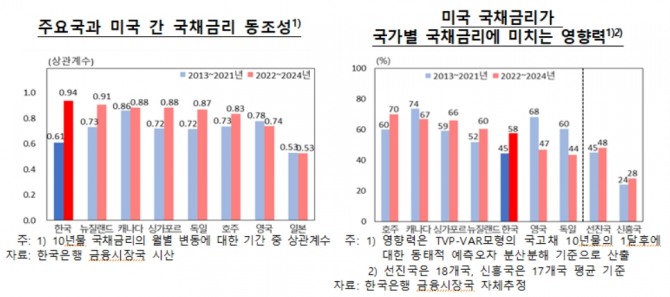

한은이 2022년부터 올해까지 10년물 국채금리의 월별 변동에 대한 기간 중 상관계수를 시산한 결과, 한국은 미국과 동조성이 0.94를 기록했다. 이는 2013~2021년간 평균(0.61)보다 높고 캐나다(0.88), 호주(0.83), 영국(0.74), 일본(0.53) 등 주요 8개국과 비교해도 월등한 수준이다.

우리나라 국채금리가 미국 국채금리를 추종하는 경향이 커지면서 연준이 본격적으로 금리 인하를 단행하면 미 국채금리가 출렁이고 이에 따라 한국 국채금리도 높은 변동성을 보일 가능성이 있다는 게 한은의 우려다.

다만 한국과 미국의 통화정책이 차별화되면 향후 미 국채금리의 영향력이 줄어들 가능성도 있다.

구병수 금융시장국 채권시장팀 과장은 "실제로 코로나19 팬데믹 직후인 2020년 4월~8월 중, 한국 기준금리 동결 전후인 2022년 10월~2023년 3월 중, 최근 금리인하 시점에 대한 통화정책 방향 제시 직후인 올해 1월~2월 중 한국과 미국의 통화정책에 대한 기대가 차별화되며 미국 국채금리의 영향력이 감소했다"면서 "국내 통화정책에 대한 기대가 미국과 차별화되었을 때 미 국채금리의 영향력이 축소된 점을 고려할 때, 국가별 물가·경기 여건에 따른 글로벌 통화정책 차별화가 본격화될 경우에는 미 국채금리의 영향력이 다소 줄어들 가능성도 있는 것으로 판단한다"고 말했다.

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com

![[속보] 美 4월 비농업 신규고용 17만 5000건 증가...예상치 밑돌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240503212649001324a01bf698f12113517828.jpg)