;)

;)

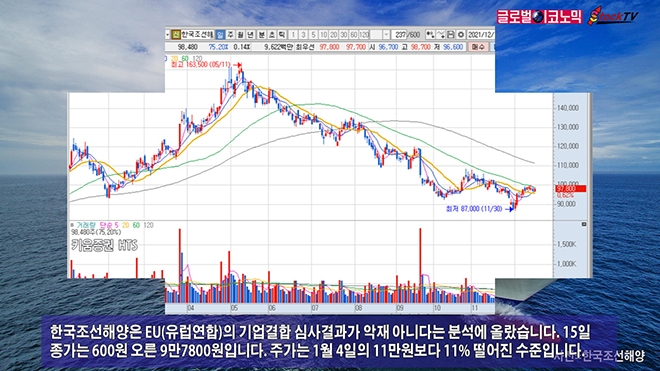

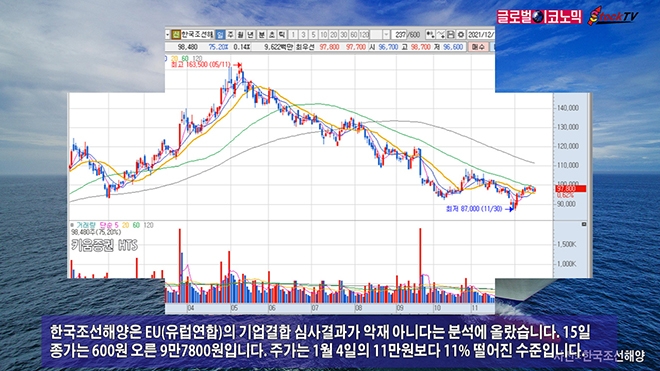

한국조선해양은 EU(유럽연합)의 기업결합 심사결과가 악재 아니다는 분석에 올랐습니다. 15일 종가는 600원 오른 9만7800원입니다. 주가는 1월 4일의 11만원보다 11% 떨어진 수준입니다.

SK증권은 EU가 한국조선해양과 대우조선해양의 기업결합을 승인하지 않으면 한국조선해양의 증자가 철회돼 현금이 확보될 수 있다고 분석했습니다. 고부가 선박 수주 실적도 입증됐습니다.

한국조선해양의 분기별 실적은 급락후 회복되는 모습입니다. SK증권은 한국조선해양의 올해 4분기 매출액이 4조2696억원, 영업이익이 605억원에 이를 것으로 내다보고 있습니다.

글로벌이코노믹은 스톡티브이가 특허출원한 BM모델을 이용해 동영상을 제작하고 있습니다. 동영상은 참고용이며 투자자에 대해 어떠한 책임도 지지 않습니다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com