;)

;)

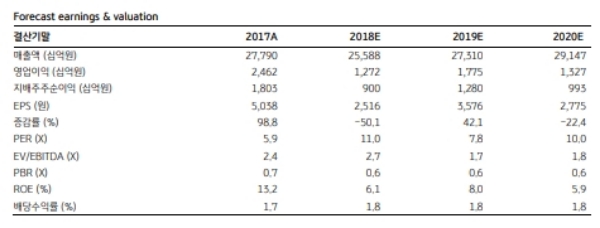

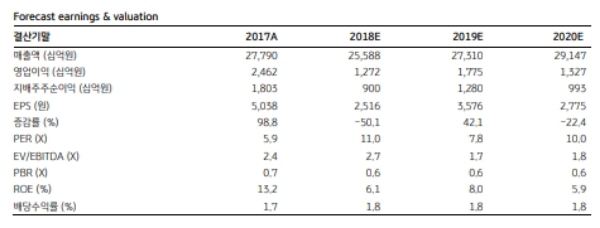

LG디스플레이 (LGD) 1분기 영업이익은 컨센서스 영업이익 (1111억원)을 하회한 312억원으로 추정되지만 1분기 실적부진은 매수기회로 판단된다는 지적이다.

그 이유는 ① 2분기부터 글로벌 LCD 패널가격이 회복될 것으로 예상되고, ② BOE를 비롯한 중국업체의 패널 공급이 수율부진 영향으로 예상대비 크게 축소될 것으로 전망되기 때문이다.

특히 3분기 OLED TV 패널의 흑자전환이 기대되는 현 시점은 LGD의 사업구조가 OLED 중심으로 변화되는 점에 초점을 맞출 때로 판단된다는 분석이다.

이는 2분기부터 글로벌 초대형 TV 시장의 80%를 차지하고 있는 TV 업체 3사 (삼성전자, LG전자, 소니)의 패널 재고가 정상수준 (4~6주)에 진입할 것으로 예상되어 LCD 패널가격 하락이 뚜렷한 둔화를 보일 것으로 전망된다.

OLED TV 및 중소형 OLED 패널 부문에서 가동률 상승에 따른 원가구조 개선이 전망되기 때문이다.

이에 따라 LGD 영업이익은 1분기 실적을 저점으로 18년 4분기까지 증익 추세가 지속될 것이라는 지적이다.(LGD 영업이익 전망 : 1Q 312억원, 2Q 2035억원, 3Q 4,098억원, 4Q 6,277억원).

김동원 KB증권 연구원은 "현재 LGD 주가는 실적부진이 선반영된 것으로 판단된다”며, “2분기부터는 OLED TV 패널의 흑자전환 가시성 확대에 따른 글로벌 1위 OLED 밸류 프리미엄이 가능해질 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.