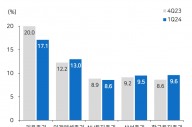

1분기 실적은 매출액 3085억원(+28.4% YoY, 이하 YoY 생략), 영업이익 462억원(+69.6%, 영업이익률 15.0%)으로 시장 기대치(매출액 2947억원, 영업이익 378억원)를 상회했다.

유가 상승으로 인한 연료비용 상승(+29.0%)이 있었으나 1) 운영 항공기 증가(32대, +5대 증가), 2) 탑승률 상승(91.9%, +1.3%p), 3) 일본/동남아 노선 매출 호조(각각 +47%, +25% 증가), 4) 부가매출 증가(218억원, +33%)가 전사 이익 증가를 견인했다는 분석이다.

2분기에도 매출액 2929억원(+28.5%), 영업이익 190억원(+17.2%)으로 실적 성장세가 지속될 전망이다. .

중단거리 여객 수요에 긍정적으로 작용할 연휴/공휴일이 2분기에 집중돼 호재로 작용할 것이라는 지적이다. 5월에 어린이날 연휴 및 석가탄신일 징검다리 연휴가 있고, 6월에는 현충일 및 지방선거 징검다리 연휴와 러시아 월드컵(6월 14일 개막)이 있다.

박광래 신한금융투자 연구원은 "전년 대비 유가가 상승하고 있음에도 불구하고 항공기 운영대수 및 부가매출 증가로 두 자리 수 이익 증가(2018년 영업이익 33% 증가예상)가 가능하다”며, “2선도시 노선 개발 및 증편을 통해 해외여행 선호도 1위지역인 일본 노선에서의 강점을 유지할 수 있다는 측면에서 투자의견 매수를 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.