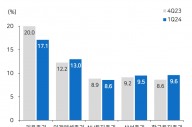

2분기 매출액은 3612억원(전년동기대비 0.4%증가) 영업이익 204억원(전년동기대비 4.1%상승)으로 매출액과 영업이익은 컨센서스 대비 각각 마이너스 4%가 예상된다.

이 외에도 R&D 비용은 1분기와 유사한 수준(281억원)으로 예상되나, 고마진의 수두 백신수출 선적 물량이 의약품물류 이슈로 인해 2분기~3분기로 나눠서 수출돼 실적에 영향을 미칠 것으로 전망된다.

그럼에도 불구하고 국내 백신 사업부와 소비자헬스케어(CHC) 사업의 성장과 해외 ETC와 자회사 성장이 이를 만회하였을 것으로 예상한다.

2분기 국내 혈액 사업부의 매출액은 794억원(0.4% 증가), 백신 422억원(2%상승), ETC 사업부 606억원(마이너스9%)가 예상되며, 해외 혈액 수출은 313억원(12%감소) 백신384억원(16%하락), ETC 74억원(40%증가)이 예상된다.

녹십자는 하반기 양호한 실적과 모멘텀이 대기중이다. 3분기는 통상 계절적 성수기이나, 고마진의 수두 백신 수출까지 3분기로 이어지며 매출액 4250억원(전년동기 대비 15%증가), 영업이익 439억원(전년동기 대비 20% 상승)등 호실적이 예상된다.

이 밖에도 헌터증후군 치료제 헌터라제가 3분기내에 중국에서 허가를 받을것으로 예상된다. 4분기 중 그린진에프의 중국 허가와 IVIG 10%에 대한 미국에 허가 신청을 낼 예정이다. 연말 뇌실투여 방식의 헌터라제 ICV의 일본 허가, 하반기 혈장 치료제 결과 발표가 가능할 것으로 전망된다.

녹십자는 혈액제제, 백신제제 주력의 제약사다. 사업환경은 ▷국민소득수준이 향상됨에 따라 건강에 대한 관심이 고조돼 국내 의약품 시장 연평균 6~7% 성장할 것으로 전망되며 ▷녹십자는 오창공장과 백신 전용 화순공장을 완공하며 혈액제제 및 백신제제 전문 제약사로 도약중이다.

녹십자는 경기변동과 관련 ▷일반의약품은 전문의약품 보다 경기변동에 민감한 편이다. 주요제품은 ▷ 제품 : 혈액제제류 (28.7%), 백신제제류 (12.9%), 일반제제류 (6%), OTC류 (4.6%) ▷ 상품 : 일반제제류 (22.3%), 백신제제류 (12.2%), 혈액제제류 (8.6%) 등으로 구성된다.

녹십자의 원재료는 ▷오창공장 의약품제조 : 플라스마 (50.2%) ▷화순공장 의약품제조 : 부화란 (7%) ▷ 음성공장 의약품제조 : Diomagnite (0.1%) 등이다. 녹십자의 실적은 ▷고령화 등에 따라 제약 시장 확대 시 수혜를 입어왔으며 ▷해외 매출처 신규 확보 시 수혜를 입어왔다. 동사의 ▷재무 건전성은 최고등급이었고 ▷부채비율 68% ▷유동비율 229% ▷자산대비 차입금비중 24%▷ 이자보상배율 5배 등으로 요약된다.

신규사업으로 ▷ 혈액제제, Recombinant제제, 백신제제의 대형 수출품목 육성 ▷ 국내 출시된 혈우병치료제 '그린진 에프'와 면역글로불린 '아이비 글로불린 에스엔'의 미국 등 임상 추진 ▷당국내 혈액제제시설 Capa 증설 등이 꼽혔다. ▷녹십자의 ▷주요주주는 ▷녹십자홀딩스(50.06%) ▷허일섭(0;82%) ▷미래나눔(0.75%) ▷기타(1.26%) 등이다.

홍진석 글로벌이코노믹 증권전문기자 dooddall@g-news.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.