이미지 확대보기

이미지 확대보기

DS투자증권은 CJ제일제당이 상승하는 투입원가 부담에도 식품부문의 외형성장과 바이오 실적 개선이 기대된다고 판단해 CJ제일제당에 대해 투자의견 매수를 유지하고 목표주가를 기존 49만원에서 56만원으로 14% 가량 상향 조정했습니다.

2023년 실적 기대감이 낮은 바이오는 적용 밸류에이션을 8배로 하향했고 수익성이 낮고 사업 시너지가 제한적인 F&C는 2배를 적용했고 CJ대한통운은 지분가치를 50% 할인을 적용해 반영했습니다.

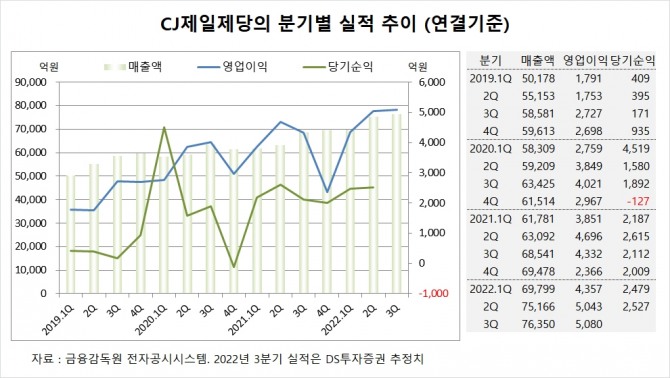

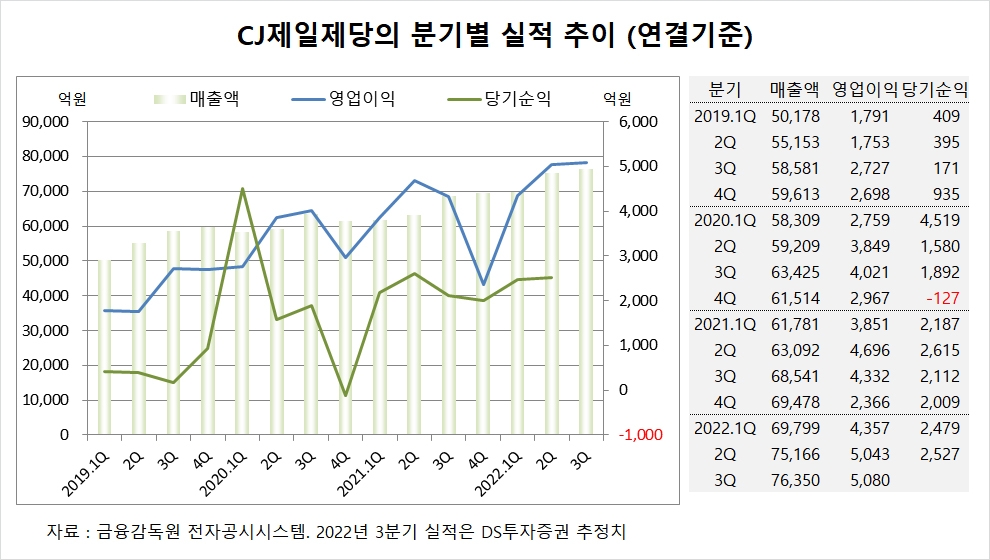

DS투자증권은 CJ제일제당의 올해 3분기 연결기준 매출액이 7조6350억원, 영업이익이 5080억원에 이를 것으로 내다보고 있습니다. CJ제일제당의 3분기 영업이익 시장 컨센서스는 5032억원입니다.

CJ제일제당은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 7조5166억원, 영업이익이 5043억원, 당기순이익이 2527억원을 기록했다고 공시했습니다.

DS투자증권 장지혜 연구원은 CJ제일제당의 식품 부문이 국내의 경우 추석선물세트 판매 기여와 판가인상 및 비용 효율화로 원가 부담을 방어하고 있고 해외는 가격인상과 K-Food의 성장으로 두 자리 수 외형성장을 이어가며 수익성 개선이 나타나고 있어 긍정적이라고 진단하고 있습니다.

DS투자증권은 CJ제일제당이 내년엔 낮아진 원가 부담으로 식품부문 수익성 개선이 실적 성장을 견인하고 국내외로 높아진 시장지배력에 가격인상 효과가 반영되고 구조개선을 통한 실적 기여도가 상승할 것으로 보고 있습니다.

이미지 확대보기

이미지 확대보기

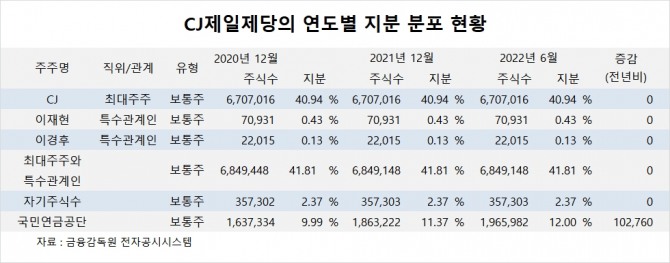

CJ제일제당의 최대주주는 지주회사인 CJ로 지분 40.94%를 보유하고 있습니다.

CJ의 최대주주는 이재현 회장으로 지분 42.07%를 갖고 있습니다.

CJ제일제당은 외국인의 비중이 24.5%, 소액주주의 비중이 45%에 이릅니다.

이재현 회장의 장남 이선호 경영리더는 CJ제일제당 지분이 없습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.