특히 해외 플랜트 시장에서의 부진은 더 뼈아파 보인다. 해외 플랜트 시장이 침체된 상황에서도 경쟁사 현대중공업과 삼성중공업이 3건 정도의 수주를 기록한 반면 대우조선의 해외 플랜트 수주는 ‘전무’했기 때문이다.

지난달 2일 고재호 사장은 그리스 아테네 메트로폴리탄 센터에서 열린 세계 최대 선박 박람회인 '포시도니아'에 현대중공업 김래현 사장, 삼성중공업 박대영 사장과 함께 세일즈를 나섰지만 빈손으로 귀국하기도 했다. 무엇보다 대우조선해양으은 15조7000억원 중 88.9%인 14조원을 해외에서 벌어들일 정도 국내 대기업 중에서도 해외 매출 비중이 가장 높은 기업이라는 점에서 해외 수주 부진은 실적에 직격탄이나 다름없다.

이에 따라 2분기 실적 전망도 밝지 않다. 우리투자증권은 “2분기 매출액은 전년대비 1.5% 감소한 4조250억원, 영업이익은 전년보다 30.1% 감소한 890억원을 기록해 컨세서스를 하회할 것”이라고 내다봤다.

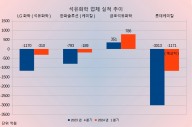

무엇보다 대우조선해양은 고재호 사장은 취임 이전인 2011년까지 영업이익이 1조887억원까지 올렸으나 고 사장 취임 이후인 지난 2012년 4863억원, 지난해 4409억원까지 내려앉은 상황이다.

사정이 이렇다 보니 대우조선해양의 주가는 곤두박질 쳤고, 고 사장 역시 일부에서 경영 리더십에 대한 의문을 제기하는 움직임까지 있었다.

특히 얼마 전 세무당국이 최근 글로벌 업황이 좋지 않은 조선 등의 업종에 대해서는 기획세무조사 계획이 없다고 선을 그은 터라 이번 대우조선해양의 세무조사에 대해 일부에서는 다소 의외라는 반응도 나왔다. 회사 측은 이번 4년 만의 정기 세무조사라고 일축한 바 있다.

이런 국면은 하반기인 7월 들어 반전되는 모양새다. 대우조선해양이 최근 해외에서 LNG선 9척을 수주하는데 성공하며 ‘터닝 포인트’ 기회를 맞은 것이다.

특히 내년 3월 임기 만료가되는 고 사장의 입장에서 이번 수주는 회사에게는 물론 고 사장에게도 ‘가뭄의 단비’였다. 부진 탈출의 1등 공신은 역시 해외 시장이었다.

대우조선해양은 캐나다와 일본의 LNG 운영선사로부터 총 9척의 170K급 Arc7 쇄빙 LNG선을 수주하는 계약을 지난 8일 체결했다.

특히 세계 최대 규모(단일계약)인 약 5조원 규모의 러시아 야말 프로젝트를 일괄 수주하면서 고 사장 등 대우조선해양이 상당히 고무된 분위기다. 대우조선해양이 야말 프로젝트와 관련된 쇄빙LNG선 총 15척 중 10척을 수주하면서 전체 발주 규모의 3분의 2를 도맡게 됐기 때문이다. 금액만 3조원 규모다. 그간 수주 부진에 허덕이던 대우조선해양이 체면치레를 넘어 ‘노다지’를 캐낸 것이다.