;)

;)

;)

이미지 확대보기

이미지 확대보기

류은애 KB증권 연구원은 "미국과 중국 시장의 견조한 성장세가 이어지는 가운데 2분기 실적은 우호적인 환율 환경에서 주요 국가의 견조한 성장으로 시장 기대치에 부합할 것”이라며 “2027년 중국 공장 가동 기대감도 가까워지고 있다”고 분석했다.

삼양식품의 2분기 매출액을 전년 동기 대비 38.0% 증가한 7631억원, 영업이익은 48.9% 늘어난 1789억원으로 추정했다. 이는 영업이익 기준 시장 컨센서스에 부합하는 수준이다.

미국과 중국 법인의 성장세가 실적을 견인할 것이라고 짚었다.

이미지 확대보기

이미지 확대보기

류 연구원은 “미국 법인은 우호적인 환율 속에서 타깃, 크로거 등 신규 유통채널 중심으로 판매가 증가했고, 중국 법인도 위안화 강세와 안정적인 재고 운영에 힘입어 전분기와 유사한 성장률을 기록할 것”이라며 “유럽 역시 글리시돌 이슈에 따른 실질적인 판매 영향은 없었고 신규 지역 진출이 확대되고 있다”고 판단했다.

아울러 "다만 매출총이익률은 선상 미착 재고 증가와 유류비 상승 영향으로 전분기 대비 소폭 하락할 것"이라며 "영업이익률도 까르보맥앤치즈 마케팅과 북중미 월드컵 관련 마케팅 비용 증가로 전분기 대비 낮아질 것"이라고 덧붙였다.

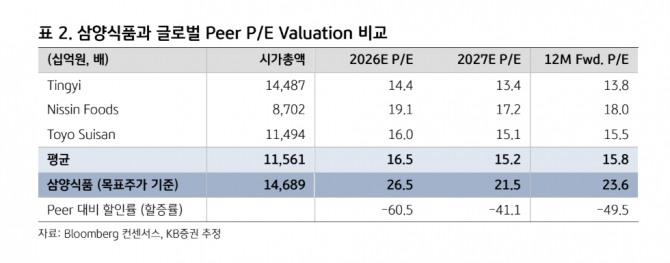

이외에도 내년 1월 가동 예정인 중국 공장이 중장기 성장의 핵심 동력이 될 것으로 평가했다. 류 연구원은 “중국은 아직 1·2선 도시 일부에만 진출해 시장 침투율이 낮고 수요는 높은 만큼 공장 가동률이 빠르게 상승할 것”이라며 “현재 2026년 예상 주가수익비율(P/E)은 15배 수준으로 글로벌 경쟁사 평균인 17배보다 낮은데다 견조한 2분기 실적과 2027년 중국 공장 가동을 감안하면 밸류에이션 매력이 높아 매수 기회로 추천한다”고 제시했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.