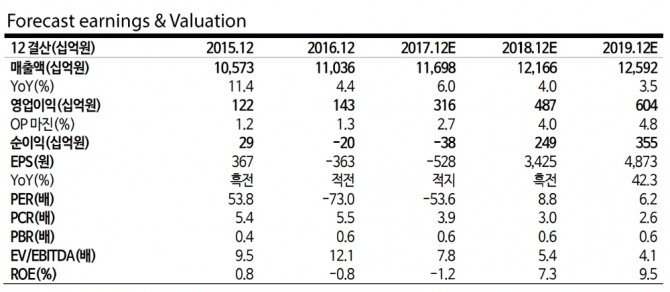

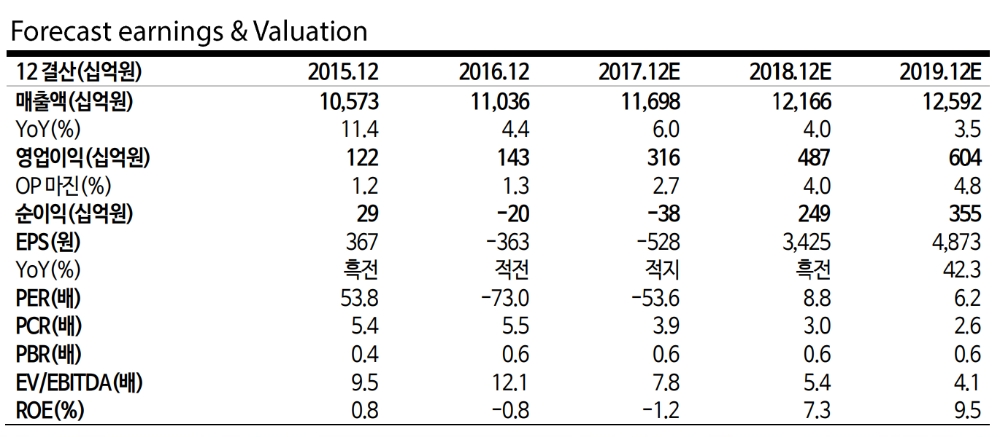

백광제 교보증권 연구원은 "지난해 4분기 원화강세에 따른 해외 부문 부진 및 환관련 손실 반영으로 지난해와 올해 실적 추정치를 소폭 내렸다"면서도 "환 관련 손실 추정은 가변적이며 이후 환율 반등시 즉시 회복이 가능하다. 또 기존 수주 잔고에 따른 매출 추정이 변동 없는 점 등을 근거해 목표주가를 유지한다"고 밝혔다.

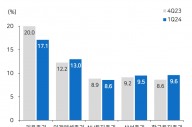

백 연구원은 지난해 4분기 매출액은 전년대비 2.2% 늘어난 3조2000억원, 영업이익은 89.4% 증가한 1000억원으로 전망했다.

원화강세에 따른 해외 매출 감소와 원가율 상승은 악재로 작용할 전망이다. 그럼에도 2015년~2016년 기분양 주택 물량의 진행률 상승에 따른 국내 주택·건축 부문의 매출 증가 및 원가율 개선으로 의미 있는 이익 증가가 나타날 것으로 내다봤다.

올해 매출액은 12조2000억원(+4.0%), 영업이익은 4870억원(+54.1%)으로 전망했다.

그는 "쿠웨이트 와라·사우디PP-12 등 주요 현안 공사 종료 및 일부 신규 손실 현장 공사 포기로 해외부문 매출액이 감소할 것"이라며 "주택 신규 수주 급증에 따른 올해 주택부문 매출액의 연간 5조원 돌파 및 주택 분양물량 3만세대 확대에 힘입은 내수 매출액 증가로 연 매출 성장이 지속될 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 삼성SDI, 헝가리 괴드 공장 폐쇄 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20221216070845077076ed0c62d4912242222121.jpg)

![[모닝픽] 롯데케미칼 타이탄, 1분기 적자 행진 지속](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024050305495809114e8b8a793f7210178127232.jpg)