;)

;)

이미지 확대보기

이미지 확대보기

17일 한국거래소에 따르면 삼성전기 주가는 이날 오전 9시 44분 현재 전거래일 대비 3.54% 오른 13만1500원에 거래되고 있다.

하루만에 오름세다.

삼성전기는 폭락장에 지난 3월 19일 장중 8만1700원으로 급락했다. 그 뒤 반등에 성공한 후 지난달 24일 13만9500원으로 14만 원에 근접하기도 했다.

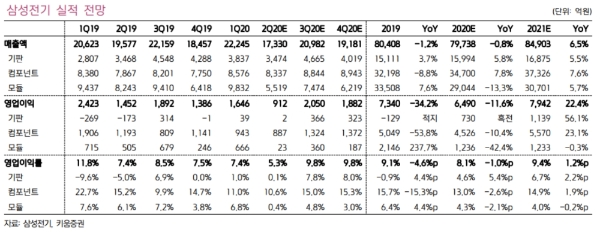

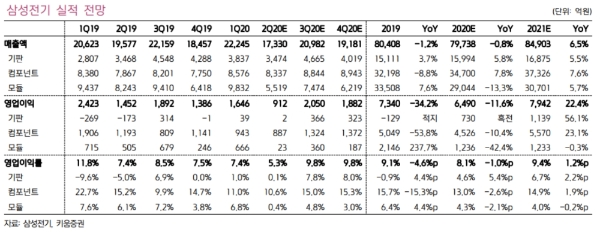

증권가가 추가상승을 점치는 이유는 하반기 실적개선이다.

2분기 실적은 시장기대치를 밑돌 전망이다.

현대차증권은 2분기 매출액과 영업이익은 기존 추정치를 각각 2.4%, 7.1% 밑도는 1조8000억 원과 972억 원을 기록할 것으로 추정하고 있다.

키움증권도 2분기 영업이익은 912억 원(분기 대비 -45%, 전년 대비 -37%)으로 기존 예상치를 소폭 밑돌 것으로 전망하고 있다.

김지산 키움증권 연구원은 "2분기 실적은 기존 예상치를 소폭 밑돌 것”이라며 “적층세라믹콘덴서(MLCC) 가 양호한 대신, 플래그십관련 카메라모듈의 매출 감소폭이 클 것”이라고 말했다.

초점을 맞출 대목은 3분기다. 증권가는 하반기는 모든 사업부의 실적이 호전될 수 것이라는 관측이 우세하다.

노근창 현대차증권 연구원은 "삼성전자의 갤럭시노트20 출시와 5G 스마트폰 수요 증가에 3분 영업이익이 분기 대비 107.9% 증가한 2021억 원이 예상된다”며 "5G 수요 확대와 화웨이 시장점유율 하락의 반사이익이 앞으로도 예상된다는 점에서 매수보유(Buy & Hold) 전략이 유효하다”고 말했다.

김운호 IBK투자증권 연구원도 “하반기 영업이익 상반기 대비 50% 가까이 증가가 예상된다”고 내다봤다.

목표가의 경우 키움증권 15만5000원, 현대차증권 15만1000원, 키움증권 14만5000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.