;)

;)

이미지 확대보기

이미지 확대보기

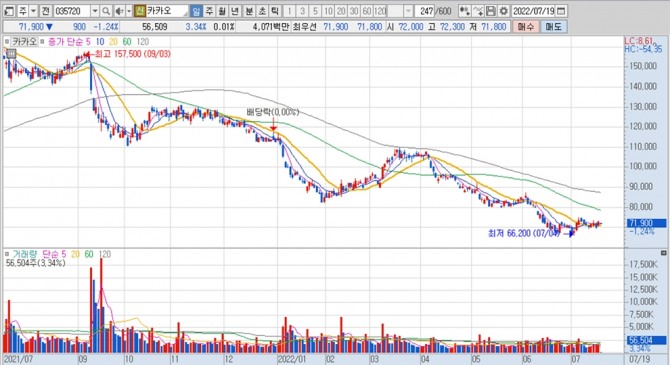

카카오의 주가는 19일 오전 9시 5분 현재 전일보다 1.24%(900원) 내린 7만1900원에 거래되고 있습니다.

DB금융투자는 카카오가 하반기 콘텐츠 부분을 중심으로 한 성장이 유효하다고 평가하면서도 카카오에 대한 투자의견 매수는 유지하지만 목표주가는 기존 15만원에서 11만원으로 하향 조정했습니다.

이미지 확대보기

이미지 확대보기

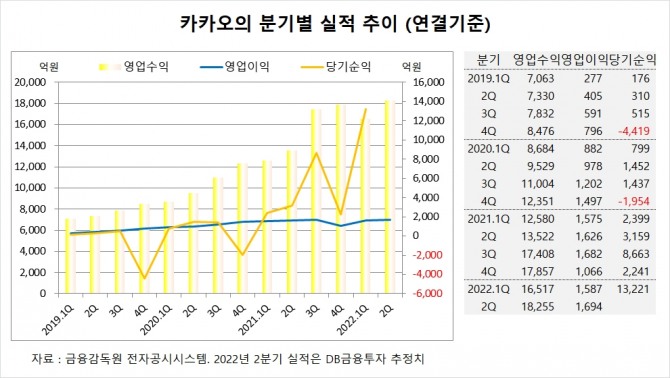

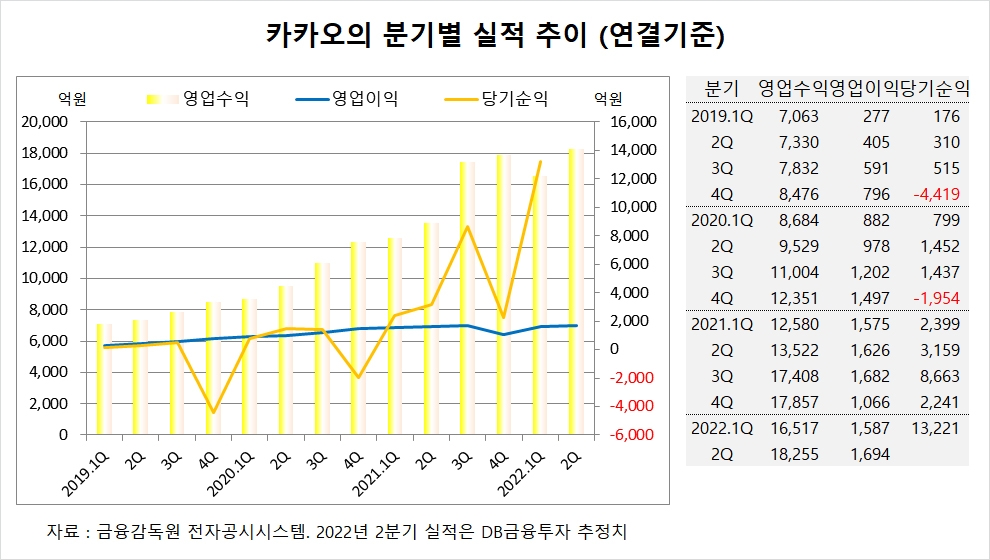

DB금융투자 카카오의 올해 2분기 연결기준 영업수익(매출액)이 1조82550억원, 영업이익이 1694억원에 이를 것으로 내다보고 있습니다. 카카오의 2분기 매출액은 전년동기에 비해 35% 가량 급증할 것으로 전망됩니다.

DB금융투자 황현준 연구원은 카카오의 2분기 영업이익이 1694억원으로 전년동기보다 4% 늘어나지만 시장 컨센서스인 1805억원을 소폭 하회할 것으로 분석했습니다.

카카오의 톡비즈는 광고 성장세 둔화, 커머스 계절성 등의 영향으로 성장율이 기대를 밑돌것으로 예상되고 반면에 모빌리티, 게임, 스토리 부분이 성장을 이끌면서 고성장세가 이어질 것으로 보입니다.

DB금융투자는 코로나19 영향권 이후 디지털 광고, 온라인쇼핑 시장의 성장성 둔화에 대한 우려가 있지만 하반기에는 게임, 스토리 등 콘텐츠 부문의 해외 성과를 중심으로 지켜볼 필요가 있다고 진단했습니다.

DB금융투자는 카카오에 대한 투자의견 매수를 유지하지만 목표주가는 올해 예상 매출액에 멀티플을 PSR(주가매출비율) 6.6배로 하향 적용해 기존 15만원에서 11만원으로 낮췄습니다.

이미지 확대보기

이미지 확대보기

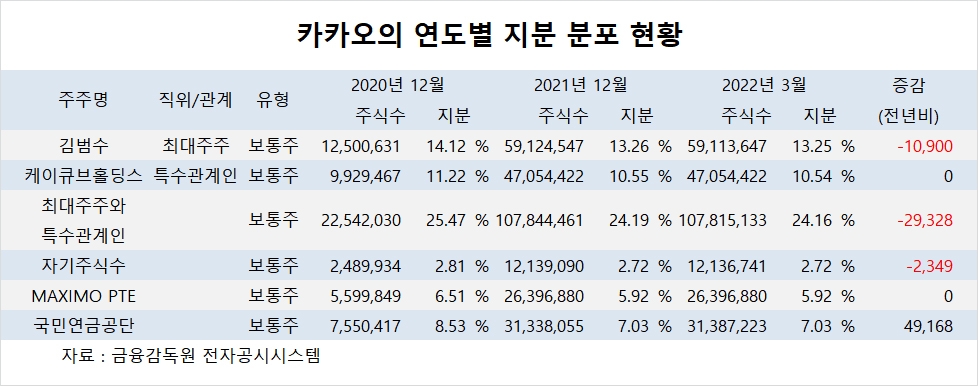

카카오의 최대주주는 김범수 이사회 의장으로 지분 13.25%를 보유하고 있습니다.

카카오는 김범수 의장과 특수관계인의 지분은 24.16%입니다.

카카오는 외국인의 비중이 28.8%, 소액주주 비중이 62%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.